云计算收入持续增长,孕育CAPEX回暖长周期

海外云计算巨头收入从2015年以来一直保持着较高的增长速度,特别是在2018年整体收入增速超过30%以上。2019年增速有所回落,但整体仍然保持在20%同比增速以上水平。与此同时,我们发现2018H2之后全球云计算企业投资明显减少,其投资现金流/营业收入明显低于2015-2017年的整体水平。我们认为,云计算企业收入持续增长和投资明显不足形成的剪刀差正在孕育一轮的CAPEX回暖周期。

从CAPEX来看,海外云计算龙头企业的CAPEX从2019年Q2后开始进入新一轮的增长周期,预计2020年全年云计算全球CAPEX将会重回增长轨道。国内云计算企业由于疫情影响,随着云视频、云办公、短视频等流量数据快速增长,预计将从2020Q1开始加速数据中心投资,国内和国外云计算企业将形成全行业的投资共振。

5G周期开启,基站建站如火如荼

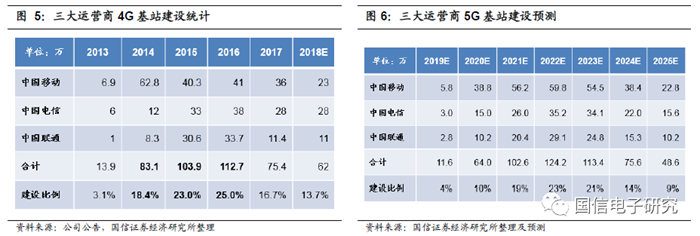

2020年5G基站建设将进入高峰期。结合4G基站的建设周期,我们按照最保守测算,5G基站是4G基站的1.2倍,则国内5G基站约为540万,全球基站数按国内2倍测算,则全球5G基站数量将超过1000万个。我们预计2021至2023年达到5G高峰期,每年新增5G基站超过100万,仅基站侧投资就达到2000-3000亿元。

寻找云计算/基站需求叠加下的受益标的

我们梳理了国产PCB重点上市公司,认为生益科技,深南电路和沪电股份是本轮云计算叠加基站建设共振的核心受益者。

生益科技:

生益电子新建吉安生产基地,进一步加码5G产品:公司公告计划吉安生益电子计划项目总投资为25亿元,分两期建设,一期项目总投资约15亿元,年产70万平方米5G、汽车电子等中高端PCB。二期项目预计总投资约10亿元,年产110万平方米HDI等特殊工艺PCB产品。一期产能达产预计销售收入为10.85亿元/年(不含税),预计年净利润贡献1.60亿元,投资收益率11.5%。项目全部投产后年产值预计可达30亿元。

生益电子规划2021年总产值目标35亿/年:生益电子当前总产能约9~10万平方米/月(18年销量为100万平米),2018年生益电子年产值约20亿元。根据五年发展规划,生益电子目标2021年产值达35亿/年,预计未来年产值复合增速将达21%。此次江西吉安新扩产能,在解决产能问题同时将提升新工厂技术能力,以便满足目前PCB技术发展的需要。根据对5G高频PCB板的产业链调研信息,认为合计180万平米高端PCB的产值目标35亿相对保守,未来新产能的投放将打开公司未来成长空间。

产业升级核心基础材料实现进口替代,生益科技从周期走向成长:公司在高频高速领域已布局十数载,率先打破海外公司在高频产品领域的垄断,从而实现国产替代。19年公司南通工厂高频产线正式投产运营,将形成产能150万平米/年,在5G需求爆发前夕,公司高频高速实现进口替代,成就产业升级,将公司成功从周期属性转入加速成长期。

深南电路:

深南电路5G产品营收占比测算约25%,南通一期营运营较测算公司单3季度PCB板块营收超20亿元,同比增长超40%,整体毛利率测算约26%~28%,净利率测算约12%,均环比提升显著。南通一期盈利能力继续提升,一期当前月产值超过1亿,测算月产能达到约3~3.5万平方米/月,净利率预计达11%以上。主要受益来自大客户通信及服务器等需求拉动,同时5G通信产品出货量提升,带动公司盈利提升。

公司ROE创新高,各项运营指标保持良好,在建工程大幅增公司单季度ROE达9.30%,创历史新高,存货周转天数为63天、应收账款周转天数79为天,均环比持平。公司在建工程Q3末为10.09亿,环比增加4.46亿,预计主要系投入南通二期数通项目扩产,预计项目建成后将新增PCB产能58万平方米/年,年产值可达15亿元。

沪电股份:

沪电股份受益5G及通讯服务器的需求提升,公司产品结构持续优化,带动公司营收及毛利同步提升。公司通讯板业务贡献较快成测算前3季度公司通讯PCB营收33.88亿,单Q3预计达12.79亿,同比增长超48%,毛利率保持约32%。5G产品营收增长较好,营收占比预计超过15%,同时数据中心的高速运算服务器、数据存储、交换机等需求增长,推动公司通讯板营收及毛利率增长较好。

公司汽车板业务前3季度营收10.60亿元,单Q3预计达4.01亿元,同比增长有所回暖。测算工控板前3季度营收3.08亿元,单Q3预计达1.12亿。测算消费电子板前3季度营收1.16亿元,单Q3预计达0.06。由于宏观环境因素,公司除通讯板块外,其他版块营收基本环比持平,且毛利率保持稳定。

风险提示

1、5G建设投资不及预期;2、行业竞争加剧;3、全球宏观经济波动。

来源:国信电子研究