自新冠疫情2020年初爆发以来,受经济的不确定性和国际供应链受阻的影响,作为印制电路板(PCB)行业最核心的原材料铜,价格波动剧烈,经历了自2016年11月以来最低价和最高价。2020年3月,长江有色网一号电解铜现货价跌至3.6万元/吨的最低价;2021年5月,长江有色网一号电解铜最高触及7.7万元/吨;目前铜价处于7万元/吨左右的高位震荡状态。铜是PCB行业核心物料铜箔、覆铜板、阳极磷铜球、电子级氧化铜粉等材料的主要原材料,铜价的波动对产业链的生产经营带来了较大的挑战。虽然电子电路产业链铜基材料公司一般对外销售产品的售价会参考原材料铜的市场价格,但铜价波动仍会造成公司成本的波动,同时影响产品毛利率和净利润率。此外,近两年疫情反复,部分地域进行管控,也对电子电路产业链铜基材料公司的物流运输和生产经营带来了一定的影响。

为了解上游铜价波动和疫情对电子电路产业链的影响,针对整理调研的5家覆铜板、7家铜箔上市公司及4家铜球企业,对其相关生产经营情况简要分析。

在PCB的成本构成中,铜基材料占有较大比重,其中覆铜板约占总成本超过30%,占比最高;其次是铜箔和铜球分别约占总成本的9%和6%,2021年受铜价上涨影响,铜基材料成本占比均有上升。

覆铜板是制作印制电路板的核心材料。覆铜板的品质决定了印制电路板的性能、品质、制造中的加工性、制造水平、制造成本以及长期可靠性等,覆铜板的原材料主要为铜箔、玻纤布、树脂等,其中铜的成本占比约为30%。

根据CCLA数据统计,2020年中国覆铜板产量达到了7.3亿平方米,占全球总量80%,近十年(2011-2020年)平均增长率达5.7%。内资企业2020年销售额为354亿元,占中国大陆总销售额的48.2%。作为电子行业必备的元器件,我国覆铜板仍在较大程度上依赖于外资或外资在我国境内开设的工厂,从相关产业战略性布局的角度来看,本土覆铜板企业仍有较大的进步空间。随着5G商用实施拉动通讯及计算机市场进一步增长,以及消费电子和汽车电子领域的稳步发展,未来覆铜板行业将继续保持良好的增长态势。

铜箔作为电子制造行业的功能性基础原材料,被称为电子产品信号与电力传输、沟通的“神经网络”,主要用于锂离子电池和印制电路板的制作。根据应用领域的不同,铜箔可以分为锂电铜箔、标准铜箔,铜箔的主要原材为铜材,占产品成本比重达到80%左右。

得益于中国PCB行业的稳步增长,中国标准铜箔产量始终处于增长状态,不过中国标准铜箔产量主要以中低端产品为主,高端标准铜箔仍在一定程度上依赖进口。近几年,随着中国铜箔生产技术的进步,产品质量亦在不断提升,未来有望逐渐向高端产品市场渗透。

铜球(一般以磷铜阳极产品为主)是PCB厂商使用量第三大的原材料,是PCB制程中电镀工序上的重要物料,铜球品质的好坏与镀板的品质、合格率和成本有着密切的关系,铜球主要原材为铜,占成本比重超过95%。

目前,PCB行业正向高端、多阶的方向发展,这也为铜球行业能否转型或多方向发展提供了机遇。随着PCB产业高集成度需求的日益凸显,面对线路精细化加工、通孔盲孔一体化制作,对电镀均匀性指标的实现提出了更高的挑战。电子级氧化铜粉由于其快速酸溶解、杂质低、品质高、可自动化添加等特点,广泛应用于手机、笔记本电脑、汽车、存储设备等消费类电子产品及通信类产品等,包括IC载板、HDI板、FPC板、SLP等领域,电子级氧化铜粉成为行业发展方向之一。

未来,随着终端应用的不断加深以及PCB行业整体规模的提升,铜球,以及铜球的进阶产品氧化铜粉的市场规模亦会不断增长。

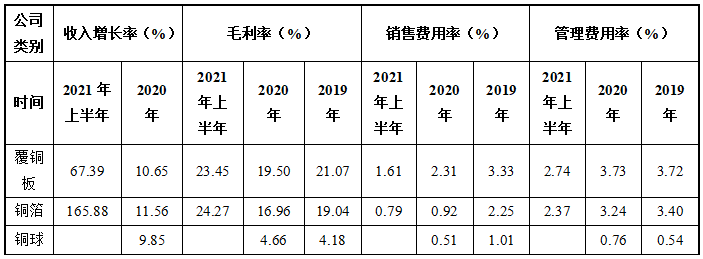

根据上市企业公告,对2019年、2020年及2021年上半年,覆铜板、铜箔和铜球经营企业的经营数据整理如下:

注:以上数据均来自于上市公司已发布的定期报告数据或协会调研数据

2020年,受铜价逐步攀升影响,我们所调研覆铜板、铜箔、铜球行业公司收入均有所上升。受新冠肺炎疫情不利影响,覆铜板、铜箔行业公司毛利率有所下滑。而铜球行业公司毛利率反而小幅上升,但相比覆铜板、铜箔行业公司,仍在一个相对较低的水平。覆铜板、铜箔、铜球行业公司的销售费用率均有所下滑,管理费用率波动情况不一,铜箔行业公司小幅下降,覆铜板和铜球公司小幅上升。

2021年上半年,受铜价维持高位震荡的影响,覆铜板、铜箔、铜球行业公司均实现收入的大幅增长。根据我们的调研得知,得益于2021年上半年覆铜板及铜箔行业供不应求的局面,导致覆铜板和铜箔加工费大幅增长,同期覆铜板、铜箔行业公司毛利率均实现上涨。由于收入增长较快,覆铜板、铜箔、铜球行业公司的销售和管理费用率均呈现下降趋势。

而根据CPCA统计,2021年电子电路制造业企业生产成本中,原材料成本占总营收比约60%,人工约15%,2021年平均毛利率15%左右。

总体来看,疫情和铜价波动并未对电子电路产业链铜基材料的生产经营造成较大影响,相关行业公司的收入保持稳步增长,毛利率和费用率保持相对稳定,盈利能力在稳定中有小幅波动,但下游PCB企业生产经营压力增加,毛利率整体降低。

2021年是“十四五”开局之年,国内新冠疫情进一步有效控制,经济强势反弹,宏观指标稳步复苏,消费潜力稳步释放,进出口保持高位,在以国内大循环为主体、国内国际双循环相互促进的新发展格局中,电子电路行业整体表现突出,凸显出产销两旺的局面。

长远来看,电子电路产业链铜基材料公司仍然有较大的发展空间。根据世界电子电路理事会及中国电子电路行业协会统计,2000-2021年全球PCB营收复合增长率为4.47%,中国PCB营收复合增长率达13.08%,2021年中国PCB制造企业全年总营收约为3279.34亿元,营收同比增长约19%。我国PCB经过多年发展,已构建完整产业体系,并成为全球产业中心,具备了一定的影响力,在产业链、产品、技术、企业发展模式等各方面从对西方的跟随学习已全面转向竞争与对话。目前我国已是全球最大的PCB使用国和生产国,PCB行业的发展前景仍较为乐观,PCB配套产业发展也会具有较大的空间。

标签:

#PCB

#供应商

#供应链

#市场

#疫情

#电子电路

#产业链

#铜基

#材料

#企业

#经营

#情况

.jpg "疫情背景下电子电路产业链主要铜基材料企业经营情况")