1. 2020年全国覆铜板产能、产销、经营数据情况及分析

2021年5月,中电材协覆铜板材料分会(CCLA)秘书处完成了对我国覆铜板企业2020年的经营情况调查。这项调查统计结果反映了我国覆铜板行业在2020年的经营情况。

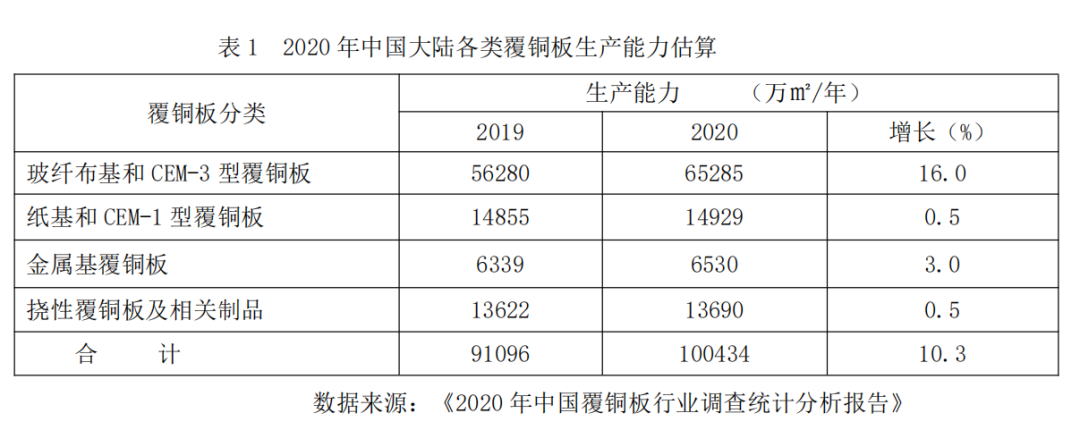

1.1 全国2020年各类覆铜板生产能力估算结果

据CCLA秘书处调查统计,2020年中国大陆各类覆铜板生产能力估算达到100434万平方米,较2019年增长10.3%。 其中,刚性覆铜板(不含商品半固化片)占86.4%(见表1)。

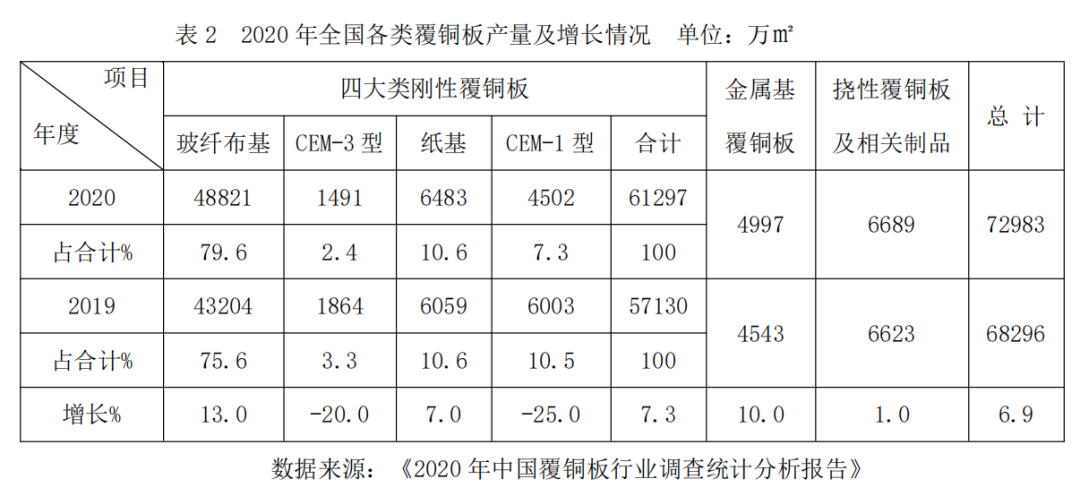

1.2 2020年全国各类覆铜板产量估算结果

2020年全国各类覆铜板产量及增长情况,见表2所统计。

表2显示,2020年我国各类覆铜板总产量较2019年增长6.9%。其中玻纤布覆铜板产量增长13.0%,CEM-3覆铜板产量减少20.0%,纸基覆铜板增长7.0%,CEM-1覆铜板减少25.0%。金属基覆铜板产量增长10.0%,挠性覆铜板增长1.0%。

对照表1的产能数据,总产能利用率达到73.0%,比2019年降低2个百分点。由于产品结构因素及市场容量、无序扩张、技术、材料、设备等诸多因素制约,使我国覆铜板的总产能利用率未达到合理状态。可比企业中,产能利用率情况差异较大,大型企业的产能利用率好于全国平均水平。

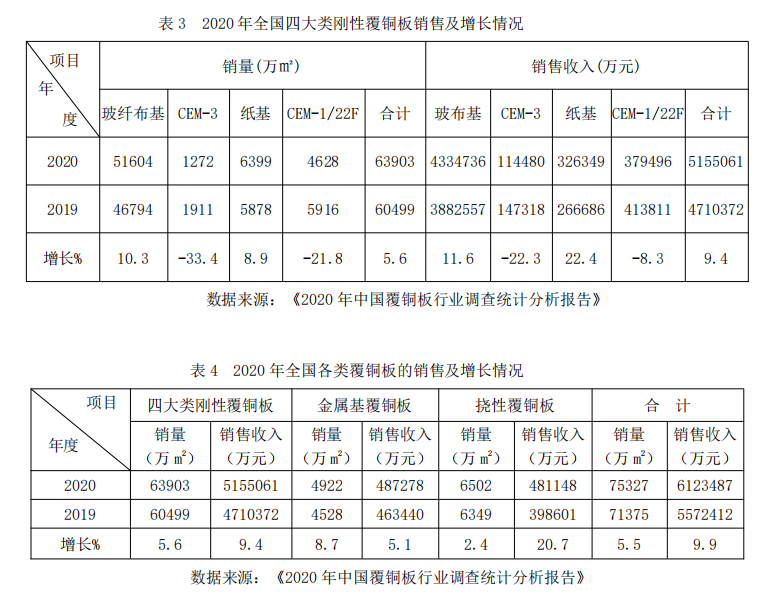

1.3 2020年全国各类覆铜板销量估算结果

表3所示了2020年全国四大类刚性覆铜板销售及增长情况;表4所示了2020年全国各类覆铜板的销售及增长情况。

表4显示,2020年我国四大类刚性覆铜板销售收入同比2019年增长9.4%,挠性覆铜板及相关制品销售收入增长20.7%,金属覆铜板销售收入增长5.1%,各类覆铜板总销售收入同比2019年增长9.9%。

2020年国内2020年玻璃布基覆铜板(含CEM-3)销售收入总计444.92亿元,其中,排序前十的玻璃布基覆铜板企业销售收入合计302.97亿元,占整个玻璃布基覆铜板销售收入总量的68.1%。

2020年国内纸基覆铜板(含CEM-1、22F)行业的销售收入总计70.58亿元,排序前九的国内纸基覆铜板企业销售收入合计66.61亿元,占全行业总量的94.38%。

2020年国内挠性覆铜板及相关制品行业的销售收入总计48.11亿元,排序前六的国内挠性覆铜板企业的销售收入合计14.80亿元,占全行业总量的30.76%。

2020年国内金属基覆铜板行业销售收入总计48.73亿元,排序前十企业销售收入合计23.13亿元,占行业总量的47.46%。

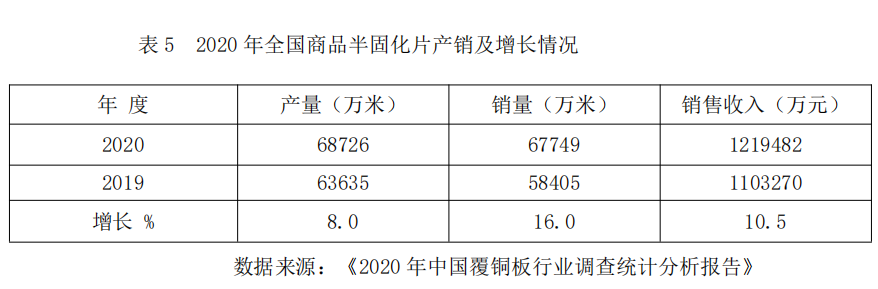

1.4 2020年全国商品半固化片产量、销量、销售收入估算结果

表5显示,2020年全国商品半固化片产量同比增长8.0%、销售量同比增长16.0%,销售收入同比增长10.5%。近几年来,我国玻纤布基的商品半固化片的产量及销售量,都处于高年增长率发展的态势,这是我国及全球PCB用基板材料发展新特点之一。

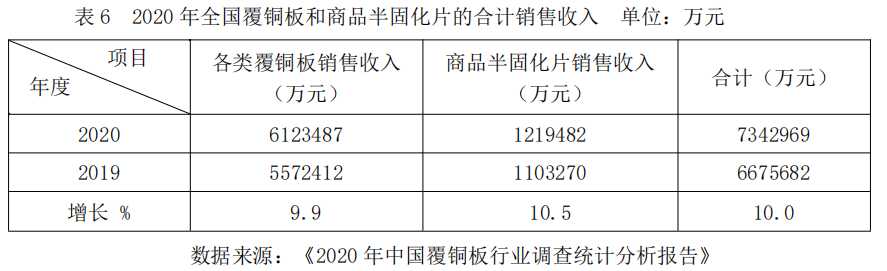

1.5 2020年全国覆铜板和商品半固化片合计销售收入

表6显示,2020年全国覆铜板和商品半固化片的合计销售收入同比增长10.0%。

总体来看,2020年我国覆铜板行业,各类覆铜板销售量同比2019年增长5.5%,达到75327万平方米,销售收入同比增长9.9%,达到612.35亿元。商品半固化片销售量同比2019年增长16.0%,达到67749万米,销售收入同比增长10.5% ,达到121.95亿元;全国覆铜板和商品半固化片综合销售收入同比增长10.0%,达到734.30亿元。

2. 2020年全国覆铜板的进出口情况

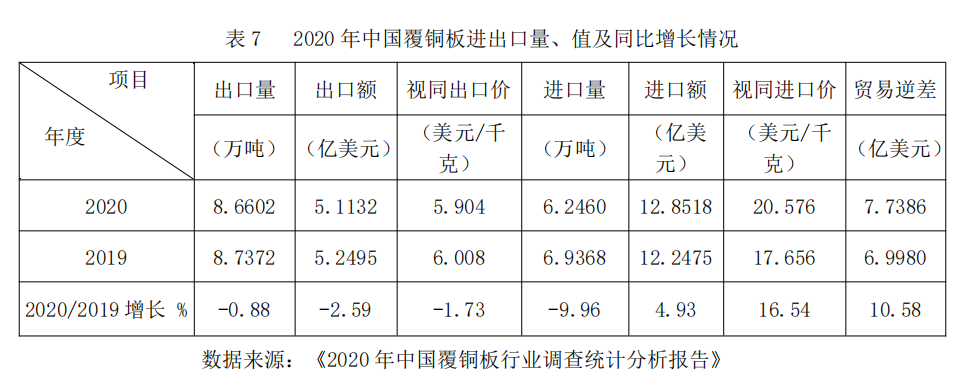

2.1 全国2020年覆铜板进出口量、值及增长情况

表7显示,2020年我国全年覆铜板出口量同比减少0.88%,出口额同比减少2.59%;进口量减少9.96%,进口额增长4.93% ;2020年视同出口价同比减少1.73%,视同进口价同比增长16.54%,视同进口价高出视同出口价的3.49倍;全年贸易逆差约7.74亿美元,同比增长10.58%,说明国产高技术覆铜板的供给仍不能满足终端产品的需求。

2.2 2020年全国覆铜板进出口地区分布

(1)2020年我国覆铜板的出口地共64个(亚洲25个,欧洲24个,非洲3个,美洲10个,澳洲2个。),与上年比,亚洲增加2个,欧洲减少3个。按出口量分,2020年主要出口地为韩国、印度、泰国,占比为69.37%,同比上年增长0.1个百分点,其它62个地区占比30.63%。

(2)2020年我国覆铜板的进口地共28个(亚洲12个,欧洲15个,美洲1个。),与上年比,欧洲增加5个,亚洲减少3个。按进口量分,2020年主要进口地为中国台湾,占比为77.28%,同比上年减少0.41个百分点;大陆地区占比较上年减少1.28个百分点。其它26个地区占比20.27%。

(3)我国覆铜板进口量的占比和进口额的占比差异很大,如从大陆地区进口量的占比2.45%,而进口额占比仅1.44%,视同进口单价仅为12.138美元/千克,而日本、美国进口量占比分别为5.15%和0.38%,但进口额占比分别高达19.06%和3.59%,视同进口单价分别为76.195美元/千克和192.203美元/千克,说明从这些国家进口的产品平均附加值都很高,主要为高频覆铜板、高速覆铜板、IC载板等高端覆铜板产品。

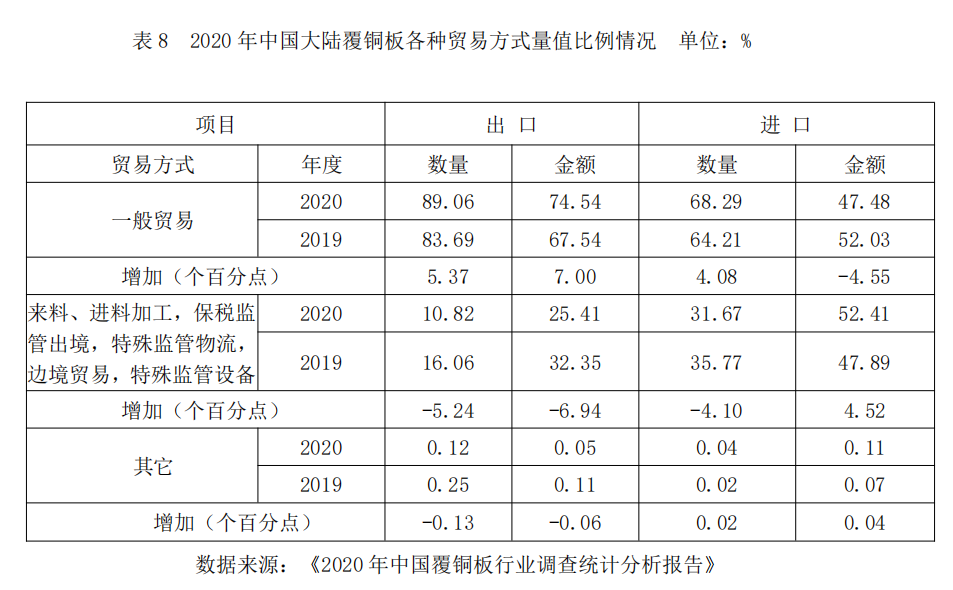

2.3 2020年全国覆铜板按贸易方式区分进出口比例情况

2020年中国大陆覆铜板各种贸易方式量值比例情况,见表8。

表8显示,2020年我国以一般贸易方式出口的覆铜板数量比例为89.06%,同比上年提高5.37个百分点,金额比例为74.54%,同比上年提高7.0个百分点,而来料、进料加工等贸易出口量同比上年则下降5.24个百分点、出口金额同比下降6.94个百分点。

进口方面,以一般贸易方式进口的覆铜板数量比例为68.29%,同比提高4.08个百分点,进口金额比例为47.48%,同比上年降低4.55个百分点,其他为来料、进料加工等进口贸易。

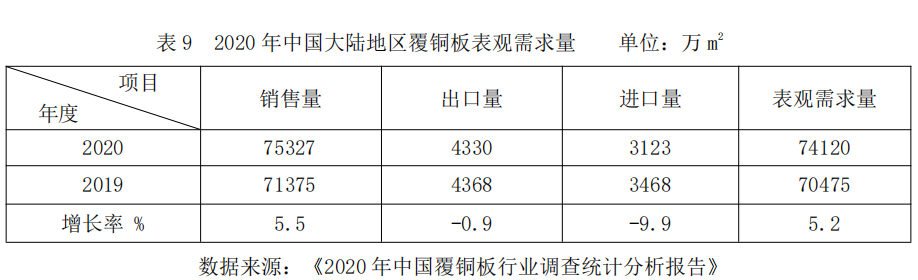

2.4 2020年中国大陆地区覆铜板需求测算

表9中所示了2020年中国大陆地区覆铜板表观需求量。表9数据的测算模式:市场表观需求量=销售量-出口量+进口量, 按20吨/万平方米折算。

表9显示,2020年我国覆铜板市场表观需求量为74120万平方米,较上年的70475万平方米增长5.2%。与表1对2020年各类覆铜板生产能力估算的100434万平方米对比,中国大陆常规类覆铜板的产能依然过剩。

2.5 2020年覆铜板行业相关产品(原材料)进出口情况

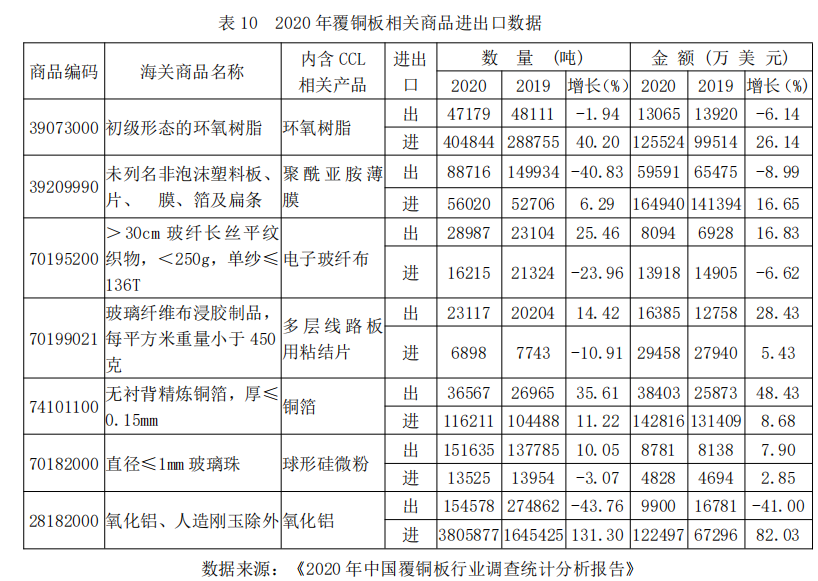

表10给出了2020年覆铜板相关商品进出口数据。

表10显示,2020年覆铜板相关主要原材料(除氧化铝外)进口价除氧化铝外均高于出口价。其中,电子玻纤布高出3倍,聚酰亚胺薄膜高出4倍、球形硅微粉高出7倍、粘结片高出6倍。说明我国覆铜板相关主要高端原材料仍然依赖进口。

3. 覆铜板行业对三大原材料的需求量估算与预测

3.1覆铜板行业对电子环氧树脂需求量估算与预测

CCLA对2020年我国覆铜板业使用电子环氧树脂需求量估算与预测如下。

(1)2020年我国覆铜板用电子环氧树脂需求量估算

① 覆铜板用电子环氧树脂量约为:50万吨。

② 商品半固化片用电子环氧树脂量约为:12万吨。

2020年我国覆铜板行业用电子环氧树脂总需求量约为:62万吨。

(2)2021年我国覆铜板行业用电子环氧树脂需求预测值

2021年下游PCB行业对覆铜板需求旺盛,预测2021年覆铜板行业产销量将有所增长。

预测2021年覆铜板行业用电子环氧树脂需求量约为:65万吨。

3.2 覆铜板行业对电子玻纤布需求量估算与预测

CCLA对2020年我国覆铜板业使用电子玻纤布需求量估算与对2021年需求量的预测如下。

(1) 2020年覆铜板用电子玻纤布需求量估算

① 覆铜板用电子玻纤布量约为:26亿米 ,其中:厚布(7628等)约18亿米,薄布(2116、1080及以下)约8亿米。

② 商品半固化片用电子玻纤布量约为:8亿米,其中:厚布约3亿米,薄布约5亿米。

2020年我国覆铜板行业用电子玻纤布总需求量约为:34亿米。

(2) 2021年我国覆铜板行业用电子玻纤布需求预测值

2021年下游PCB行业对覆铜板需求旺盛,预测2021年覆铜板行业产销量将有所增长。

预测2021年覆铜板行业用电子玻纤布需求量约为:36亿米。

3.3 覆铜板、PCB用电子铜箔需求量估算与预测

CCLA对2020年我国覆铜板、PCB业使用电子环氧树脂需求量估算与预测如下。

(1)2020年覆铜板用电子铜箔需求估算

① 覆铜板用电子铜箔面积:约 14.7 亿㎡

② 商品半固化片用电子铜箔面积:约 7 亿㎡

③ 覆铜板用电子铜箔规格占比(35um为40%、18um为40%、12um为20%)

④ 2020年覆铜板用电子铜箔总量约为:30万吨。

⑥ PCB用电子铜箔规格占比:(35um为20%、18um为40%、12um为40%)。

2020年我国电子电路铜箔总需求量约为:42万吨。

(2)2021年我国覆铜板行业用电子玻纤布需求预测值

2021年下游PCB行业对覆铜板需求旺盛,预测2021年覆铜板行业产销量将有所增长。

预测2021年我国电子电路铜箔需求量约为:44万吨。

4. 2020年覆铜板行业可比企业能耗情况

表11显示,2020年四大类刚性覆铜板制造企业万元收入能耗,同比2019年增长1.4%;金属基覆铜板企业万元收入能耗,同比2019年降低0.8%;挠性覆铜板及相关制品企业万元收入能耗,同比2019年降低8.9%,由于金属基覆铜板、挠性覆铜板及制品填报能耗的可比企业较少,此数据仅供参考。

数据来源:《2020 年中国覆铜板行业调查统计分析报告》

5.对2020年我国覆铜板行业经济运行评价

5.1 2020年我国覆铜板行业整体运行良好

前述的表2~表6的数据,显示了2020年在我国各类覆铜板总产量、总销售量和销售收入,全国商品半固化片产销量、销售收入,全国覆铜板和商品半固化片的合计销售收入中,各项数据指标都取得了不同程度的增长,反映了2020年行业整体运行良好;

“2020年中国覆铜板行业调查统计分析报告”中,可比企业的经济效益和能耗数据显示,各类覆铜板可比企业2019年的主营收入同比增长3.4%,利润总额增长22.3%,主营收入利润率同比增长1.8%,表明全国覆铜板行业2020年经济效益较好。

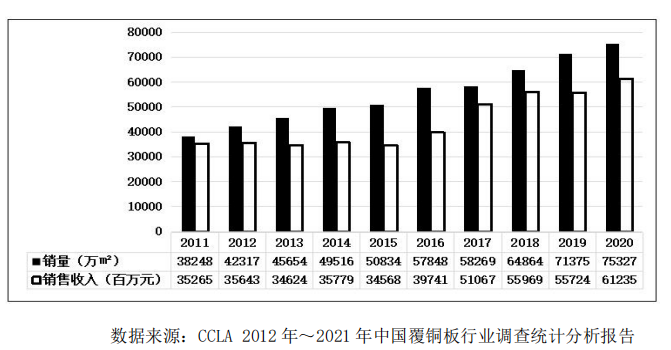

图1所示了2011年以来中国覆铜板销量、销售收入历年变化趋势。

图1 2011年以来中国覆铜板销量、销售收入历年变化趋势

图1显示,我国覆铜板行业2011年以来覆铜板的销量逐年攀升;2011年至2015年销售收入处于上下波动态势,2015年后销售收入逐年攀升(除2019年微降外),2020年同比2019年销量增长5.5%,销售收入同比增长9.9%。

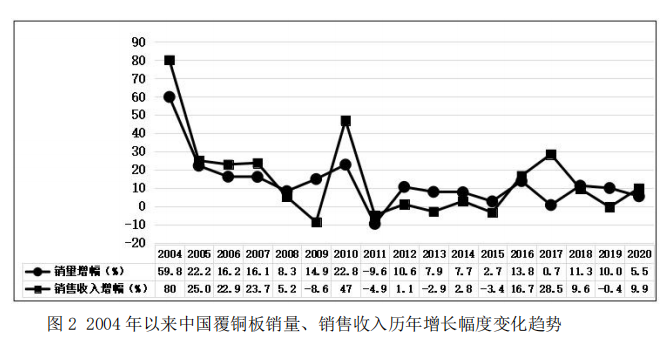

图2给出了2004年以来中国覆铜板销量、销售收入历年增长幅度变化趋势。

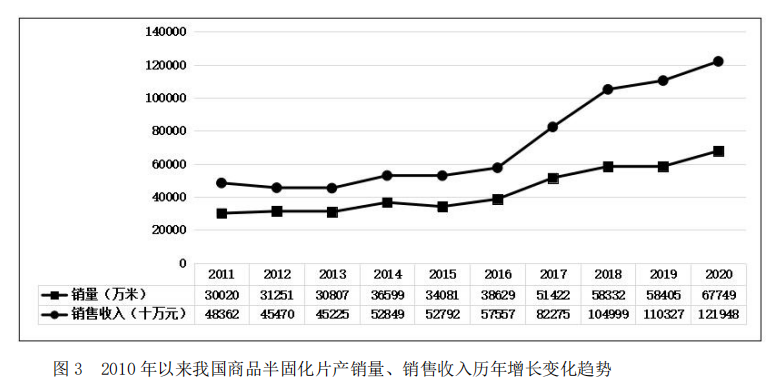

图3为对2010年以来我国商品半固化片产销量、销售收入历年增长情况的统计。

图3显示, 我国商品半固化片销量和销售收入整体运行在上升通道中,但2016年前销售收入增幅与销量增幅差距平稳,2017年以来销售收入增幅越来越大于销量增幅。

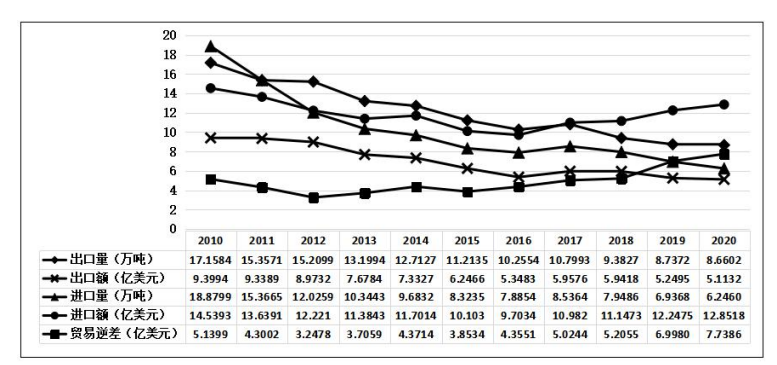

图4所示2010年~2020年我国覆铜板进出口量、额变化趋势。

图4 2010年~2020年我国覆铜板进出口量、额变化趋势

图4显示,从我国覆铜板行业2010年至2020年的进出口情况看,2017年起进口额扭转了2010年以来一直下行的走势,进入攀升状态。2020年出口量占总销量的5.74%,同比下降0.38%;进口量占市场表观需求量的约4.21%,同比下降0.71%;贸易逆差从2015年起逐年增大,由2015年的3.85亿美元增长到2020年的7.74亿美元,说明国产高端覆铜板的供给不能满足市场需求的状况未得到根本改善。

5.2 做好产业结构调整,早日实现高端覆铜板产品国产化

2020年,我国常规类覆铜板的产能过剩问题依然存在,产品结构需进一步调整。高性能覆铜板仍供给不足,仍需要大量进口。虽然行业主要企业加大了高频、高速等高端、高可靠性新产品的研发和投入,目前取得了一定成果,但仍不能满足高端市场的需求。还需进一步加大研发投入,做好产业结构调整,力争早日实现高端技术类覆铜板国产化。

2020年,突如其来的新冠疫情重创全球经济,导致全球经济整体萎靡不振,但在我国“新基建建设”、“5G应用”、“经济双循环”的驱动下,对覆铜板的需求逆势上扬,特别是高性能覆铜板需求旺盛,行业调查统计结果显示,各项经济指标均有不同程度的增长,行业整体运行良好。

2021年,是“十四·五”规划的开局之年,我国经济建设已转向高质量发展新阶段,面对新机遇、新挑战,覆铜板企业要做好产品结构调整、优化资源配置,推动高端覆铜板(高频覆铜板、高速覆铜板、IC载板等)及高端原材料(碳氢、聚苯醚树脂、低介电电子玻纤布、超低轮廓电子铜箔等)关键核心技术的攻关,实现高质量发展,做好常态化疫情防控的思想准备,积极应对各种不确定因素带来的影响。坚持质量第一,效益优先,不断增强发展创新力和核心竞争力,努力开创我国覆铜板行业发展新局面,实现可持续健康发展。

5.3 2020年我国覆铜板企业科研与技改获得新成果

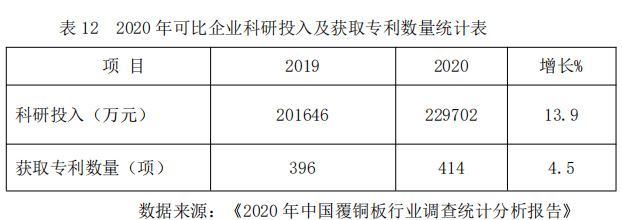

5.3.1 2020年可比企业科研投入及获取专利数量呈两位数增长

表12显示,2020年可比企业科研投入同比2019年增长13.9%,获取专利数量同比2019年增长4.5%。2020年可比企业科研投入资金量占其主营业务收入的比例为3.2%,比上年提高0.3个百分点,表明覆铜板企业对科研开发的重视程度越来越高。

5.3.2 新产品研发、新的工艺技术路线

2020年,我国覆铜板企业在新产品研发方面比往年更加积极努力,新产品研发时选择了不同的树脂体系,新的工艺技术路线等,种类更加完善。尤其在应用于5G基础设施的高频高速覆铜板、汽车电子用高耐热高CTI覆铜板、高导热散热金属基覆铜板及IC封装载板等方面,做了大量的工作。各家研发或已完成的课题项目中,表现出以下几方面的新特点:

(1)多家企业将2020年的重点攻关项目锁定在高速覆铜板课题项目上。参与此类覆铜板的研发或取得量产的科技成果的厂家包括:昆山南亚、龙宇电子、南亚新材、重庆凯德、华正新材、建滔积层板、东莞联茂、江西航宇新材等企业。在上述企业中,有多家企业对高速覆铜板用树脂组成物的研发,从多种技术路线去同时推进,说明,各家自主创新能力在提升,勇于挑战、攻克高端覆铜板技术。

(2)高频覆铜板是当前国内多家覆铜板企业,技术竞争博弈的热点研发课题。在这类覆铜板技术攻关中,生益科技、南亚新材、昆山南亚、咸阳荣泰等企业表现得较为突出。

(3)IC封装载板是我国覆铜板企业攻关与研发重点及难点。在此类覆铜板的研发攻关中,生益科技、南亚新材等企业投入开发力度较大。

(4)从上报的覆铜板新产品、新工艺技术项目成果中,挠性覆铜板及其FPC用配套材料的开发课题及成果较少,许多国内FPC及电子终端产品需求呼声高的高端、高水平的产品项目有待立项、攻关。

5.3.3 工艺设备技术改造方面的新成果

2020年,在利用智能化生产、工艺精细控制,在降低成本、增效节能降耗等方面,国内许多覆铜板制造企业取得了显著的成绩,涌现不少的技术创新成果。

总之,2020年我国覆铜板行业整体运行良好,取得了较好的经营业绩。内资企业高频、高速、高性能覆铜板取得了可喜的成绩,但距世界高性能覆铜板还有差距,供给仍然不足,希望行业企业进一步加大研发投入,做好产品结构调整,早日实现国产化,满足市场需求。

(该稿为中国电子材料行业协会覆铜板材料分会雷正明秘书长在2021年7月24日青海西宁召开的2021年中国覆铜板行业高层论坛上的报告)

来源:覆铜板资讯