“第十四届电子电路世界大会”(ECWC14)与韩国首尔举行的KPCA 2017展会同期举办。剪彩仪式由KPCA的Jung Bong Hong和其他WECC成员代表进行:WECC秘书长Rex Rozario; Jin Zhang(CPCA); Alun Morgan(EIPC); Vikram Desai(印度电子工业协会); Canice Chung(HKPCA); David Bergman(IPC); Kushal Patel(IPCA); Toshifumi Kobayashi(JPCA)和Rich Wu(TPCA)。(图1)该活动在KINTEX京畿道展览中心举行,这个会议场地很大,一楼还有个购物中心。

图1:在韩国首尔举行的ECWC14的开幕剪彩仪式

获奖论文

ECWC14技术委员会选出了六篇获奖论文,总共有六位获奖者(图2)。其中一篇由Hofmann Leiterplatten GMBH的Thomas Hofmann带来的《在有机PCB中嵌入主动和被动元件以达到更高的可靠性和小型化的经验共享》。该文章英文版在《PCB magazine》的2017年6月期中刊登,中文版将在8月期刊登,敬请关注。

其他值得注意的论文

最后一刻取消了21份论文,因为中国作者无法获得出境签证,无法出席会议。我们将这些论文转换成了海报(共23份),并向与会者提供了摘要。会议讲义中包含这些论文。

图2:六位作者获得了ECWC14“最佳论文”奖。(照片由KPCA提供)

《2017年及未来的封装技术》,韩国Amkor Technology公司Young Chul Park为我们带来的第一个主题演讲。他强调了主要的技术趋势:工业4.0、人工智能(AI)、物联网(IoT)、数据中心、5G电信。行业需要满足这些趋势带来的五大要求:

移动性——行业要求更小的外形尺寸,更薄、挠性和可折叠的功能,以及更低的成本。目前LCD显示屏的厚度为240μm。

IoT——行业要求更小的外形尺寸,更好的性能和更高的可靠性。这些设备会以非常大的产量生产,并将成为5G毫米波长(30至300 GHz)无线基础设施的主要用户。这类产品将采用先进的设计规则,以及采用先进的嵌入式结构,同时采用性能优异的高速铜箔和低损耗材料。

汽车——行业需求是零缺陷和完美的可靠性!汽车的使用寿命至少在15年以上,即使在-40℃到155℃和高湿度环境下都要正常工作,所以这些元件需要更长的工作寿命、极高的质量和可靠性。

HPC——行业需求比单台PC性能高10万倍。这对电力以及冷却所产生的所有热量有巨大需求。Facebook数据中心建在瑞典卢勒亚北极圈的边缘。

存储——行业需求是480 GBps左右的高带宽性能。不同的操作条件需要使用具有较薄PKG高度的混合封装方法,以达到体积缩小的目的:“许多全球电子设备市场(汽车,医疗和SEMI设备除外)都停滞不前;新兴产品尚不成熟。2016年的结果不错,季节性强劲的半导体出货量和积极的领先指标。铜箔短缺正在影响PCB的增长。”

这些结论如图3所示,图中记录了世界电子设备每月出货量。Walt指出PC平台已经“成熟”,还描述了未来的市场,如:智能汽车、5G手机和基础设施、IoT、无人机、可穿戴设备和自动化/机器人应用。这些都需要更多微处理器、存储器和通信芯片半导体。(所有金额以美元计算)

图3:世界电子设备每月出货量,按照波动的汇率换算(资料来源:Custer Consulting Group)

图3:世界电子设备每月出货量,按照波动的汇率换算(资料来源:Custer Consulting Group)

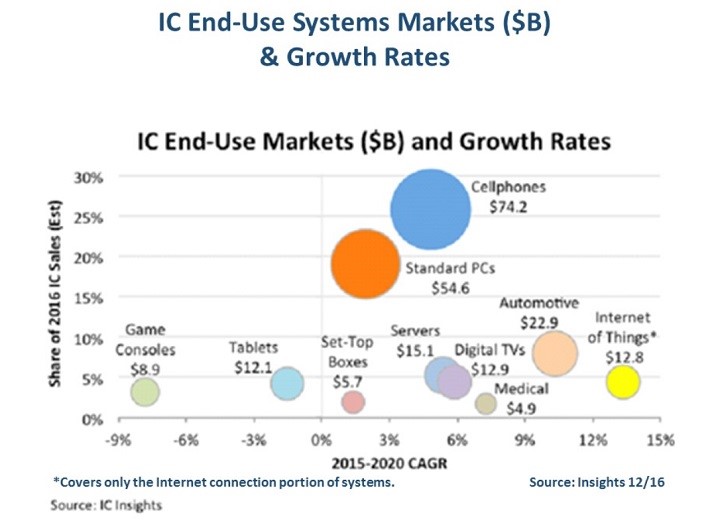

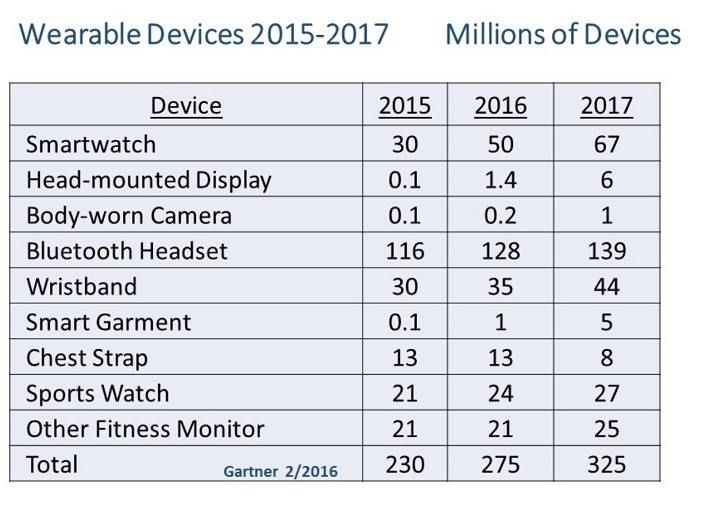

图4显示,2020年的IC终端市场和增长率。到2020年,自动驾驶车辆可能会达到1000万辆。到2015年,5G电信市场预计将增长到2500亿美元。这将从韩国2018冬季奥运会使用5G开始。在2016年,IoT设备总价值将达到160亿美元,预计到2023年将增长到2000亿美元,到2020年将有近750亿台设备连接。同样,图5显示了2015年至2017年的可穿戴设备估计数,单位为百万台。在2016年,工厂里有17,600个机器人(大部分与汽车有关),电子装配中有5,100个,金属制造厂/代工厂有1900个。由于芯片和电路板之间需要更加集成的封装策略,PCB的增长并不确定。

图4:IC终端用户系统市场(十亿美元)和增长率(资料来源:IC Insights 12/16)

图5:可穿戴设备2015-2017(百万台设备)(资料来源:Custer)

《扇出晶圆级封装和三维包装》,ASM Pacific Technology 公司John Lau受邀为我们带来了关于半导体封装技术最新进展和趋势的四个小时的课程。我70年代初在惠普实验室工作的时候与John是同事。他是一位多产作家,发表了450篇论文,以及18本关于3D MEMS和IC集成封装的书籍。

这次的课程包括扇出/晶圆内/面板级封装(FOW / PLP),3D集成TSV,2.5D使用TSV的IC集成和2.5D不使用TSV的内插器IC集成。这些封装的详细描述包括:

扇入晶圆级芯片级封装:主要用于低引脚数的IC

扇出波形级封装:与再分配层(RDL)一起使用,无需引线框架或基板将电路扇出到芯片边缘以外。有三种方式:芯片优先(核心在上)也称为eWLB(用于Apple的A10处理器,Samsung用于其AP);芯片优先(核心在下);芯片滞后(再分配层优先);和芯片优先(再分配层优先)。用于便携式、移动式和可穿戴产品,如基带、RF开关/收发器、PMIC、音频编解码器、MCU和RF雷达。

材料评价,如成型、RDL电介质、粘合剂、导体和密封剂

物联网(IoT)——成本考虑因素、超低功耗、小尺寸以及低发热量

晶圆级系统级封装(WLSIP)与面板级系统级封装(PLSIP);WLSIP是构建低成本SIP的具有成本效益的方法;PLSIP可以提高吞吐量

采用TSV堆叠的存储芯片——用于高性能图形、快速计算、MEM、声谐振器、加速度计和光电子的低功耗和高带宽内存,

用于倒装芯片的封装基板——台积电/Xilinx的CoWoS,Xilinx/ SPIL的无TSV SLIT,SPIL /Xilinx的无TSV NTI,Amkor的无TSV SLIM,英特尔的无TSV EMIB,ITRI的无TSV TSH,Shinko的无TSV i-THOP,思科/三星无TSV的有机内插器,Statschippac的无TSV FOFC-eWLP,ASE的无TSV FOCoS,索尼无TSV CIS,由FOWLP提供的Mediatek无TSV RDL。

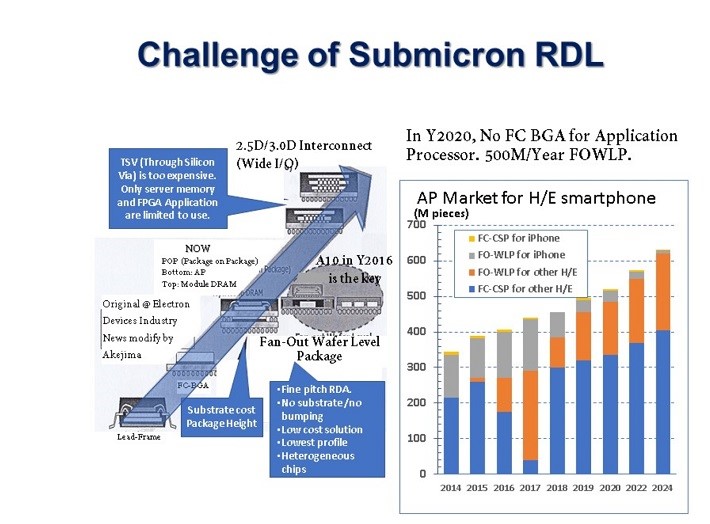

《着眼未来的扇出封装创新》,MediaTek联发科公司Benson Lin通过盘点未来的一些即将到来的挑战:AI、游戏趋势、虚拟现实(VR)、移动设备和汽车应用。这些都将需要更高性能的先进封装,其特征在于:具有竞争力的成本,功能集成,更大的内存带宽和更薄更小的基板。随着WL扇出 + RDL + TSV的发展,成本将会继续作为最重要的因素。WL封装的挑战将从晶圆转向面板,用TSV替代凸块,在基板上集成多个裸片,使用RDL集成多个裸片和基板,并在2020年之前满足亚微米密度带来的挑战(图6)。目前还没有发现满足条件的面板电介质。

图6:大型面板RDL将会确定未来封装的成本

《FOWLP最新开发情况》,东芝存储电子设备公司Shuzo Akejima提出扇出晶圆级封装(FO-WLP)已成为下一代产品的最爱,如苹果的A-10 PA,其采用台积电的FOWLP(InFO)。这个受邀的演讲是关于FOWLP技术的进一步细节:

Apple A10封装的说明

市场规模约60亿美元,材料约为24亿

台积电的InFO工艺与竞争对手eWLP工艺的未来

eWLP和12”晶圆的RDL问题。到2024年,如A10这样的应用处理器的FOWLP(图7)市场将增长至76亿美元

进化到大面板批量生产,以满足物联网、可穿戴和移动设备的需求;智能手机中的一半的封装是WLP(图8)。

图7:FOWLP引起了广泛的关注

图8:FOWLP市场、产品,现在和未来的封装(资料来源:东芝)

Happy-Holden带来《在PCB方面取得成功的四大必备技能》,这是由I-Connect007即将出版免费电子书中的《25项工程师必备技能》中的四项,涵盖了:

问题解决——工艺工程师最重要的技能之一,主要有5种流程:TQC P-D-C-A;PI-PA工具;8D计划;7步解决方案;以及我最喜欢的Kepner-Tregoe问题解决流程(KT)(图9)。

实验设计——每个要掌握解决问题能力和新工艺开发的工艺工程师的必备技能。这是最有效的实验工具,并且可能需要很长时间才能掌握这项非常复杂的工具。免费的统计工具箱(《工程统计手册》(Engineering Statistical Handbook)和DATAPLOT软件)可以点击这里下载(图10)

质量因数——在解决问题和持续改进中,性能指标或测量值的重要性需要采取一致的方法,以便确定新的措施。我在这里概述了这个独特的流程

CIM /自动化策略 - 计算机集成制造(CIM)和最新的流行语——工业4.0,都需要自动化规划方法。我创造了一个以有章可循并具有成本效益的方式来规划这些策略的流程。我举了很多印制电路制造业中的例子,包括世界上自动化程度最高和最新的PCB制造厂(图11和12)。

图9:Kepner-Tregoe问题解决流程(来源:Happy Holden

图10:选择正确的统计工具(资料来源:NIST工程统计手册)

图11:自动化策略和方法(来源:Happy Holden)

图12:PCB工厂自动化软件互动(来源:Happy Holden)

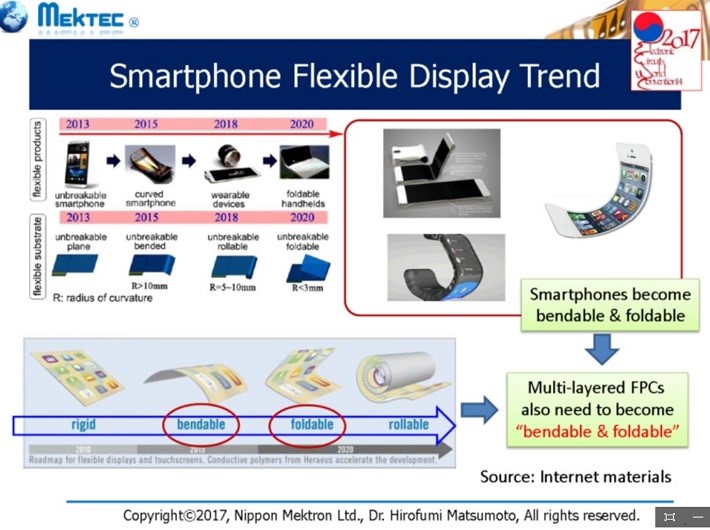

《FPC市场及相关技术趋势》,Nippon Mektron公司Hirofumi提出,2015年,Nippon Mektron是最大的印制电路制造商,ZenDing Technology屈居第二。这个演讲的重点是PCB市场的挠性电路部分:

FPC市场趋势:2015年FPC市场平均增长6.5%,至15.4亿美元,预计未来七年将下降至1.5%,至2022年达到17.7亿美元。其中4.98亿美元将是FPC组件。

FPC的主要市场和未来市场:组合已经改变。2000年的时候,移动电话占22%,移动摄像机占11%,硬盘占24%,数字音频占17%,封装占13%,LCD占5%,车载电子占4%,光学占2%。2014年,手机占51%,手机液晶显示屏占9%,手机摄像头占4%,HDD占10%,汽车占9%,电脑占6%,相机占6%,可穿戴1%以及其他4%

智能手机市场和相关的FPC技术(图13):2016年,智能手机中使用了17种不同类型的FPC,出货量超过15亿套,这一数字到2020年将增长到18.4亿(图14)。

未来的FPC市场:未来智能手机将在医疗、紧急和其他社交网络需求方面继续增长。其他增长的市场将是汽车、虚拟现实、无人机和IoT / M2M

可穿戴设备、5G和IoT市场:这些市场在不断增长,并且需要更适合其性能和环境的新材料。可洗涤材料、超高速薄膜,如LCP(30-300 GHz),以及一次性薄膜和恶劣环境薄膜。

图13:智能手机增长(2016年更新)(资料来源:Matsumoto)

图14:智能手机挠性显示屏趋势(资料来源:Matsumoto)

《异构集成的最新趋势》,Interconnection Technologies公司Henry Utsunomiya,以他的创新能力而闻名。他的此次演讲主要关于半导体封装趋势,由四部分组成:

背景和动机——数据量指数级增长,从2016年的12千万亿兆字节到2025年的40千万亿兆字节,系统的性能趋势也呈指数级增长,而摩尔定律即将完结。晶圆成本由于工艺复杂性和良品率而上升。只有四家公司可以提供最先进的技术:台积电,Global Foundries,英特尔和三星

CMOS的结束——预计半导体规模增长将在2020年左右结束

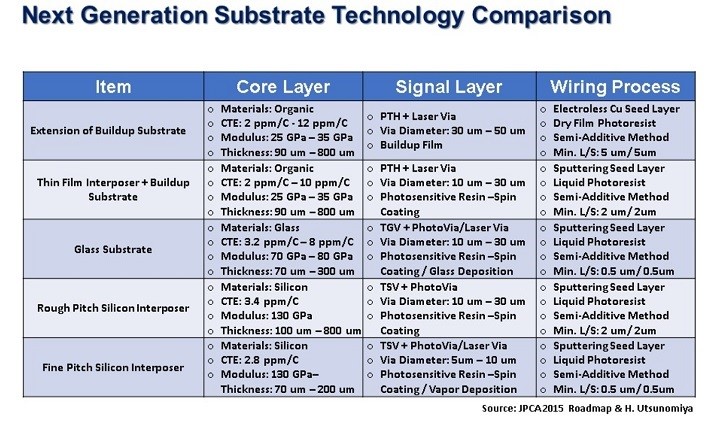

超过摩尔定律(异构集成)——工艺规模增长无法让单个芯片支持多种功能,而不是因为成本原因,裸片将会分成专用原件,以最大化新的和现有工艺的价值。通过内插器进行3D和芯片堆叠能获得最佳性价比(图15)

总结——晶圆级封装能获得高性能,面板级封装能获得最低成本和尺寸。下一代基板技术的特点有(图16):

可扩展基板

薄膜内插器加积层基板

玻璃基板

粗间距硅内插器

细间距硅内插器

图15:下一代基板技术比较(资料来源:JPCA 2015 Roadmap和 H.Utsunomiya。)

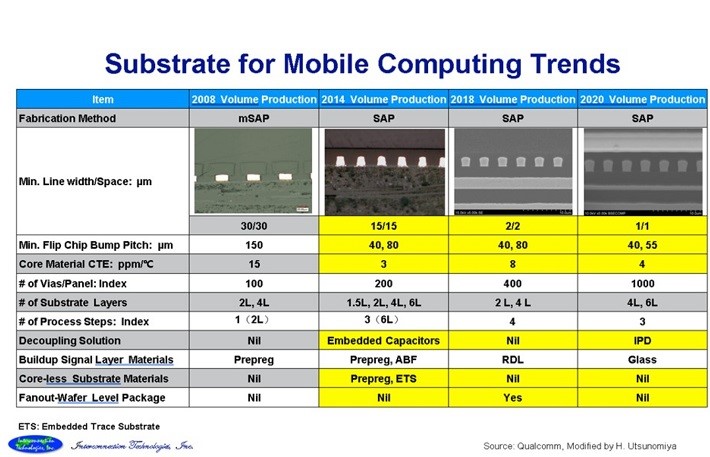

图16:移动计算趋势的基板(资料来源:高通,H. Utsunomiya修改)

闭幕

闭幕是庄严的事情,只有约20人离开了。虽然会议计划得很好,但是韩国半岛紧张得局势使得许多人早早离开了展览会,或者没有全部一起来。WECC世界会议正式闭幕,并转交给下一届小组——HKPCA,来主办2020年的会议。

KPCA展会

KPCA展会第一天有很多观众。但在随后的两天里人数比较少。

图17和18:与ECWC 14一起举办的KPCA展会