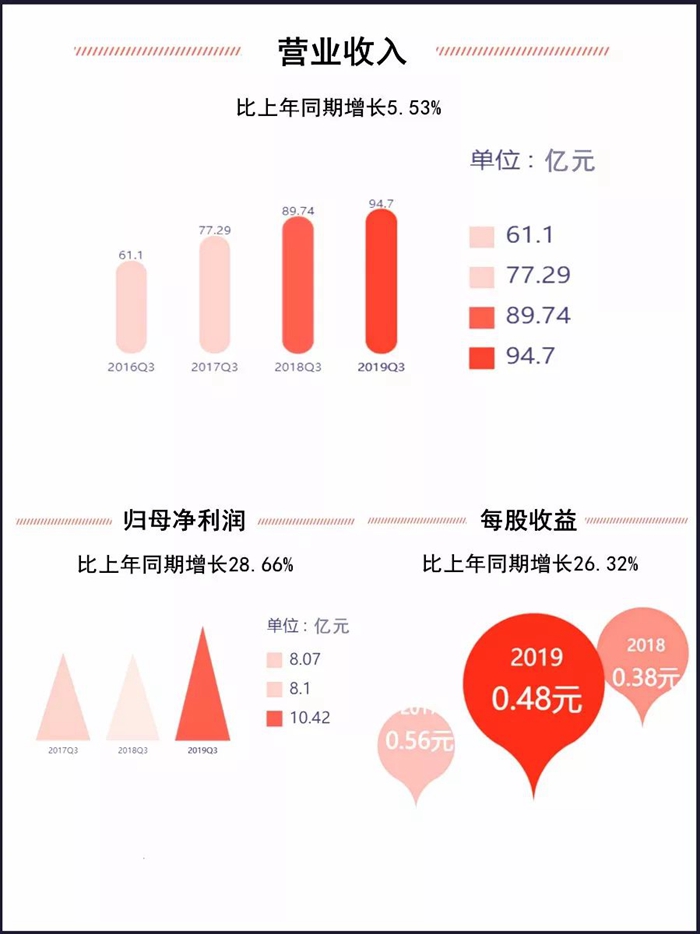

10月30日,生益科技发布2019年第三季度报告。报告显示,前三季度公司营业收入94.7亿元,比上年同期增长5.53%;前三季度归属上市公司股东的净利润10.42亿元,比上年同期增长28.66%。

第三季度营收34.97亿,同比增长10.44%,归属上市公司股东的净利润4.13亿元,比上年同期增长49.12%;前三季度基本每股盈利0.48元,比上年同期增长26.32%。

5G通信需求驱动下,行业景气向上,公司CCL业务高频高速产品结构升级以及厚板价格在9月初上涨以及生益电子PCB业务继续放量,驱动业绩同比环比向上的逻辑。

各业务方面,高频覆铜板Q4交货延续向上爬升趋势,目前该类产品在纯内资供应体系中还是稀缺品,较考验厂商大规模稳定供应能力,生益将继续限售该产品进口替代放量期的较好利润。

高速覆铜板亦受益于通信高层板需求的放量和服务器交换机市场的拓展,产能和产出不断提升。

传统覆铜板业务价格在Q3末整体回升约1~3%,其涨价盈利弹性将集中在Q4体现,考虑2019H1价格处在下调期,即使后续不再涨价,通信挤压产能紧缺下明年产品价格望同比提升,且潜在的继续涨价预期也带来利润弹性。

PCB业务生益电子是未来1~2年高端产能扩张最迅速的企业之一,且在核心客户处份额处在提升状态,为公司业绩增长另一引擎。短期受制产能环比增速受限,后续总额约7亿元的东城三期、技改项目和江西项目投放后增速有望加快。

长期看,公司望逐步发展为中高端电子电路基材供应商。除高频外,高速覆铜板是更长赛道,M4级别以上2018年全球市场约10亿美金且在快速增长,设备和终端基材都在向高速化发展,未来行业高速产能将处于偏紧的供应状态。

此外,公司在高端FCCL基材、高端汽车板基材、封装基板基材等均有量产布局,长期看公司高端业务占比将持续提高,看好公司逐步发展为全品类中高端电子电子基材供应商。

来源:《广东生益科技股份有限公司2019年第三季度报告》、招商证券

标签:

#上市

#生益科技