根据Prismark统计数据及预测:2017~2019年全球PCB产值分别为588/624/613亿美元、YoY 8.6%/6.0%/-1.7%,预测经过2019年的调整后续几年重新进入成长阶段,对应2018~2023年CAGR 为3.7%。

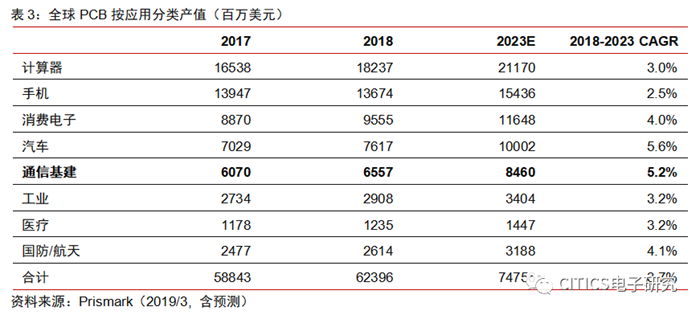

展望未来几年PCB下游应用,在新能源汽和5G网络技术代际升级的背景下,汽车、通信基建增速有望领先。在通信基建领域,Prismark统计2018年PCB产值66亿美元、预测2023年达到85亿美元。

-

需求端:5G爆发、数通接棒。政策、技术和产业共振,国内5G推进力度超预期,2019/2020年国内5G宏基站新建数量有望达到15/80~100万个。5G为实现超宽带、低时延、高并发,基站对高频高速PCB需求增量明显,中信电子测算当前单站价值量1.38万元、约为4G的2.5倍。叠加4G基站、承载和传输需求,中信电子测算:2019~2023年国内通信设备PCB市场空间为79/139/143/108/87亿元,考虑海外需求则峰值年份2021年全球市场空间有望达到210亿元。 长远看,数通设备PCB有望接棒成为新的增长动力,初步测算未来几年全球市场空间将达240亿元/年,国产品牌崛起和整机组装向大陆转移背景下,国内PCB厂商有望持续受益。 -

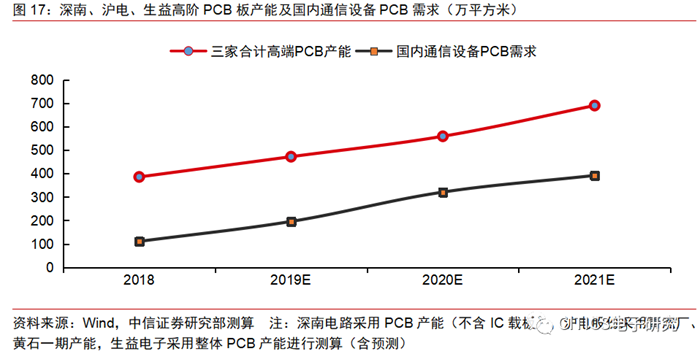

供给端:高端产能依旧紧俏。近二十年来全球PCB产业链向中国大陆转移,深南电路、沪电股份、生益电子成为通信设备PCB领域核心供应商,在高阶PCB(高密度、多层数、大尺寸)形成技术、产能和认证壁垒。中信电子测算以上三家头部厂商2018~2021年高阶PCB产能(主要适用于通信、数通、工控、医疗等)合计为386/472/559/690万平方米,现有扩产计划与国内5G网络建设节奏匹配。

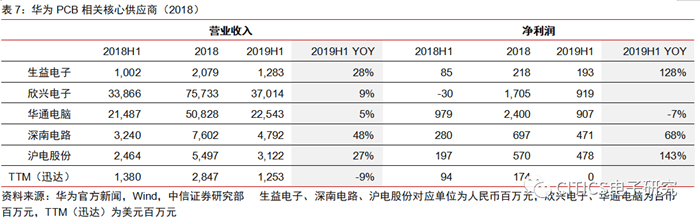

通信设备产业聚集效应明显。根据iHS统计数据,2018年华为和中兴占全球基站设备市场份额分别为26.0%和11.7%,经过多年发展全球通信设备整机形成中国、西欧两个强势产业群,Sub 6GHz的5G基站设备方面华为领先竞争对手18个月左右。华为公布了72家核心供应商,其中提供通信设备PCB的主要是生益电子、深南电路和沪电股份,三家公司2019 H1营收和利润高速增长;华为披露的其他PCB供应商有欣兴电子、华通电脑、迅达科技,主要在半导体和消费电子领域与之合作。

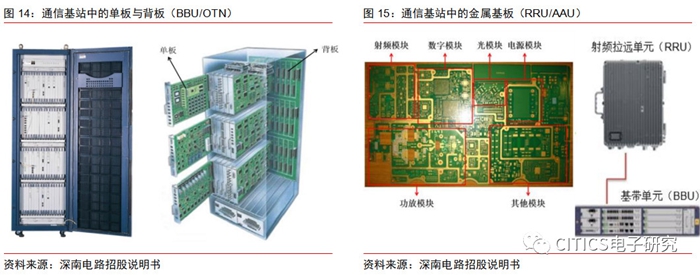

通信设备PCB技术和工艺壁垒较高。通信设备PCB需要满足高频、高速、高散热的要求,在实现多层数、高密度前提下,需要掌握多种覆铜板材加工工艺,特定产品需要具备埋铜块、埋电阻/电容能力。层数是最显性的门槛,基础的为单面板(遥控器等普通家电)、双面板(计算机周边、家用电器),普通多层板一般为4~8层(消费电子和汽车电子等领域)、高频高速多层板大多在10层及以上(通信设备和医疗工控等)。

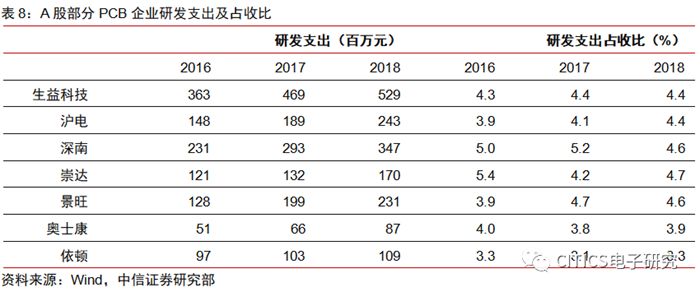

近三年A股深南电路、沪电股份、生益科技(上市公司整体)研发支出占收入比在4~5%左右、研发人员数量占比在10~13%左右,每年均确保一定产品研发和工艺升级投入。除了技术水平外,批量交付是另一个门槛,考验产线的一致性和稳定性,同时需要兼顾成本控制能力。

龙头企业受益自主可控,有望平台化扩张。当前华为通信设备PCB的国产化程度较高,自主可控影响体现在两个方面:

-

上游高频高速CCl国产替代,为适应新板材部分印制工艺附加值提升;

-

核心芯片国产替代,板材性能、面积、层数阶段性增多,ASP有所提升。

深南电路践行“ALL-in-One”战略,具备高PCB板、PCBA电子装联、IC载板三大业务线,载板新产能已经在无锡投产、数通板计划建设南通二期实现扩产。沪电股份重点拓展通信设备板和汽车板(含新能源车),青松厂(主要面向通信设备)基本满产,黄石一期投产开始批量供货,未来黄石二期主要面向汽车产品。

当前高端产能供给不足,头部厂商有序扩产。根据产业调研信息,2019 H1深南电路、沪电股份、生益电子的通信和数通设备PCB产线基本处于满产状态,为了应对5G快速建网和未来数通演进需求,提出了相应的扩产计划:

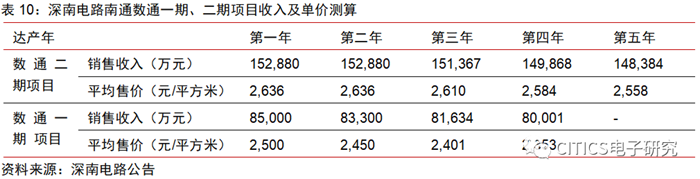

深南电路“南通数通二期项目”:公告拟投入12.5亿元建设数通用高速高密度多层印制电路板投资项目(二期),规划产能58万平方米,主要产品为5G通信产品、服务器用高速高密度多层印制电路板。项目建设期2年,公司计划在2020 H2投产。项目建成达产年预计实现平均销售收入151,076万元,达产年平均利润总额为29,869万元,投资内部收益率(税后)为11.11%,静态投资回收期为7.19年。

沪电股份:沪电股份通信和数通PCB产能主要集中在昆山青淞和黄石一期两个厂区,其中青淞聚焦高端产品、黄石一期承接次高端/中低端产品,预计2019年实际产能分别约为120万平方米、60万平方米。公司扩产采用小步快跑策略,物理产能的增加主要在黄石。

生益电子“吉安生益电子项目(一期)”:公告拟投入10.7亿元,按照10层产品测算规划产能70万平方米,主要产品应用在5G无线通信、服务器、汽车电子等领域。项目从筹备到试产需要1.5年,实现全面稳定生产达成需要2.5年,公司预计该项目将在2020 H2投产。公司估算项目达产后销售收入总额为108,530万元/年(不含税),年利润总额为18,780万元,年净利润15,960万元,投资收益率11.5%,静态投资回收期6.46年。

未来头部厂商规划产能和行业需求匹配。仅考虑国内通信网络建设需求:

-

(1)测算2018~2021年国内4G+5G宏基站建设数量分别为44/75/110/110万个,对应无线网络设备PCB需求70/134/252/271万平方米;

-

(2)按照前述承载和传输建设节奏,对应2018~2021年有线网络设备PCB需求(测算)41/62/69/121万平方米;

-

(3)合计国内通信设备PCB需求量(测算)111/196/321/392万平方米,2019~2021年YoY 77%/64%/22%。

根据公开资料测算,深南电路、沪电股份、生益电子三家头部厂商合计2018~2021年高阶PCB产能(主要适用于通信、数通、工控、医疗等行业设备)分别为386/472/559/690万平方米,扩产的产能仅能基本满足国内通信网络建设需求,若叠加海外区域及数通设备增长需求则依然处于高端产能紧张局面。

通信设备PCB需求溢出效应显现。

-

(1)从设备厂商角度出发为了供应商多样化和供应链安全,一般需要引入2~3家主供应商及多家普通供应商。

-

(2)当前5G网络建设快速铺开,深南电路、沪电股份、生益电子这三家头部企业产能无法满足设备厂商峰值要求。

-

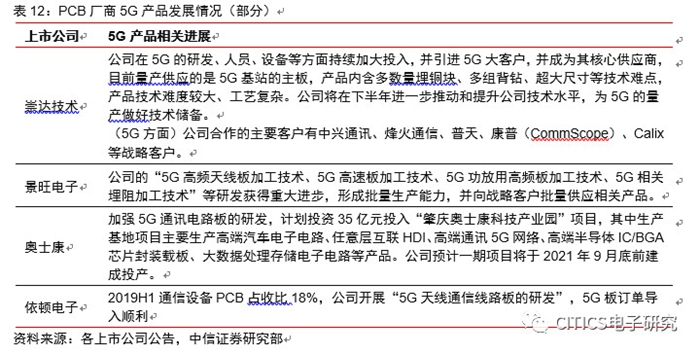

(3)通信设备PCB产品多样化,层数低、面积小的部件可选合格供应商范围扩大。在通信和数通设备PCB领域,深南电路、沪电股份、生益电子为通信和数通设备PCB第一梯队厂商,第二梯队的包括崇达技术、景旺电子、奥士康、依顿电子等,公开信息显示这几家厂商亦已经推出5G相关产品。

厂商专注领域有差异,产业协同强于替代。PCB行业经过多年发展,基本形成专业化分工,在产品类型、销售单价、核心客户、生产模式方面各具特点:

-

(1)深南电路:PCB业务专注高阶、多层、大尺寸产品,成为四大通信设备厂商的核心供应商。

-

(2)沪电股份:聚焦通信和数通设备PCB、汽车PCB两个板块,青淞厂专注高端通信和数通PCB单价接近4000元/平方米。

-

(3)崇达技术:提供PCB一站式服务;战略转型中大批量板,已经与ZTE在5G AAU金属基板达成合作。

-

(4)奥士康:生益科技、深南电路外协厂商之一,也是共进股份、创维、德赛西威等终端厂商供应商,积极扩大产能扩大客户覆盖面。

由于通信设备对于稳定性有严苛要求,通信设备PCB供应商认证一般需要经过1年时间,深南电路、沪电股份、生益电子等现有供应商难以被替代;通信设备PCB小尺寸、低层数的产品(如优化后2层、4层的天线板)复杂度有所降低,对性价比要求较高,有机会优先转移到其他PCB厂商进行生产;大尺寸的AAU金属基板和多层数的BBU基带板产能和认证门槛相对比较高,中信电子判断转移过程可能相对缓慢。

来源:节选自中信证券电子研究