高频板具有技术门槛高,下游议价能力较强的特点,全球龙头以美日公司为主,国产替代空间大。根据我们产业调研,高频CCL毛利率在40%左右,高于其他类型。目前全球高频板集中在美日供应商,代表为罗杰斯,以及美资雅龙材料、泰康利、isola等;日本代表供应商为松下。国内生益科技、华正新材等高频CCL已取得不错进展。

罗杰斯(Roger.Grop)是全球领先的特种材料公司,于1832年成立于美国马萨诸塞州。过去10年通信世代升级需求提升,公司业务随着新技术和创新解决方案需求的增长而增长。未来物联网和智能系统将推动更大的先进工程材料的需求。随着数据量的倍增和对速度、带宽的需求,以及功能的增加,公司的先进电路材料和连接解决方案在下一代无线网络、功率放大器和智能天线应用有望继续领先全球。目前公司营收的70%以上来自国际客户,亚洲地区营收贡献超过30%。

受益通信周期更替,主营业务稳步增长。2017年营收及净利润开始加速增长,前三季度归母净利增速高达81%、136%、102%,进入2018年H2以及2019年Q1,公司迎来新一轮成长周期,主要受益于5G预商用、多天线技术、汽车ADAS等高频CCL材料需求增加。

内资CCL制造商在规模和技术方面迎头赶上,高频已可投产

国产替代势在必行,已打破美日垄断。高频和高速的关系为C=λ×v,高频是高速的必要不充分YM条件。高频高速板主要应用于基站和服务器等通讯设备。生益科技、华正新材等通过自主研发,突破技术壁垒,多款产品的性能已达到世界顶尖水平。

生益科技的PTFE产品性能已跻身国际顶尖水平,旗下GF220、GF265、GF300等系列性能与国际高频高速版龙头不相上下。此外,公司产品已通过华为等重要客户认证,2018年11月已进入试生产,高频板产能已于2019年1月投产,为国内无线基站材料量产实现突破。

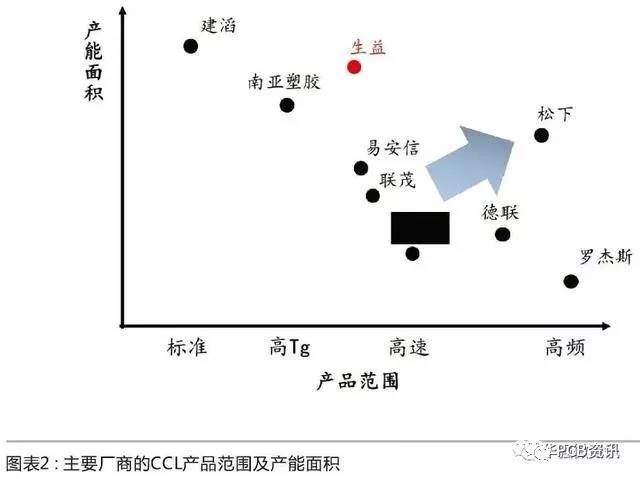

就利基市场份额而言,大中华区玩家(中国大陆、中国台湾)主导市场。除松下外,CCL前6大厂商均为大中华区制造商,占市场份额的50%。传统CCL技术储备有利于帮助大中华区玩家利用规模优势和垂直整合受益。生益科技针对客户的商业模式更为合理,从入门级到高端级的产品组合相对多样化,通过改进产品组合和技术从整体上升趋势中受益。综上,公司已为5G商用的到来,开启了从基站基材到消费电子终端基材的全面布局,预计2019-2020年随着科技研发和高端产品产能释放,盈利能力将不断增强,中长期增长值得期待。

来源 :华强微电子(节选)