景旺电子成立于1993年3月,是专业从事印刷电路板及高端电子材料研发、生产和销售的国家高新技术企业,公司产品类型覆盖多层板、厚铜板、高频高速板、铝基电路板、双面多层柔性线路板、细密线路柔性线路板、HDI板、刚挠结合板、特种材料PCB、高端电子材料等。

2013-2017年公司资产负债率逐年下降

2013年,公司资产负债率达到57.66%,经历了四五年的发展后2017年负债率已经下降至31.42%,位列国内八大PCB龙头企业第二位,仅次于依顿电子。2018年,公司发行可转债项目扩张产能,第三季度末资产负债率提升至40.42%,但在行业内仍属优质。

从固定资产上看,2013-2017年,公司固定资产复合增速为18.3%,位列行业中位数,产能扩张较为稳健。

公司存货周转天数在过去几年随着营收的快速提升有一定提高,从2013年的38天上升至2017年的51天;应收账款周转天数则保持在比较稳定的水平,100天左右,公司追求稳健的经营模式。

公司致力于智能化制造和精细化管理

打造智能新工厂,成行业确定性趋势。PCB制造工艺有数十步,因此对劳动力的要求会比较高。为了降低人力成本逐年上升带来的负面影响,目前国内PCB龙头企业们愈来愈注重对于新工厂自动化率的提升和老工厂局部的改造。举例来讲,胜宏科技投入11.2亿元打造基于工业4.0标准的智慧型工厂,全面实现“生产自动化、物流无人化、调度智能化、管理数字化”,通过对生产工艺流程的全面创新和智能化改造,10亿产值只需350人完成。

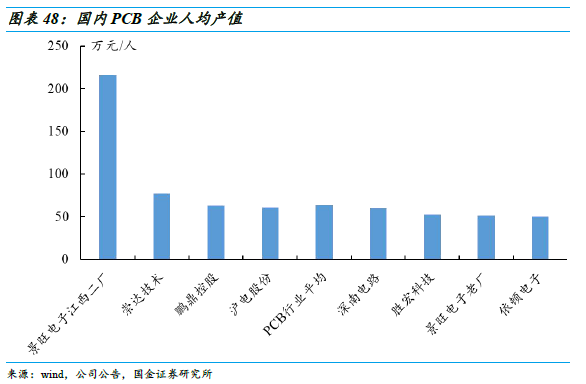

公司江西二厂智慧工厂成行业标杆,人均产值或达200万。2018年7月,公司发行可转债募资9.78亿用于建设江西景旺二期项目,主要生产HDI、多层板、FPC、MPCB等高阶产品,预计年产能将会达到240万平方米。2017年公司PCB产品销售面积达到427.69万平方米,销售额为41.92亿元,单价为980元/平方米。

假设江西二厂的产品和公司整体产品结构完全一致,预计将会实现年产值23.52亿元,而江西二厂所需员工人数1000-1200人,人均产值将会达到196-235万元,远高于目前行业平均60.5万元/人,同样高于公司老产线人均产值51.3万元/人。乐观估计,江西二厂的产品结构会定位汽车电子类产,因此预计PCB单价将会超公司整体水平,因此人均产值或将更为乐观。

精细化管理造就高稼动率和高良率

PCB企业的利润率与产能利用率、良率高度相关。对于公司来讲,产品良率提升1%,毛利率可以提升2-3%;而设备稼动率越高,产能利用率越高,利润率也会相应提高。

对比国内PCB企业的季度营收波动和毛利率的关系,可以得出两个结论:

(1)季度营收波动越小,毛利率越高。毛利率较高的依顿电子,景旺电子,崇达技术每个季度的营收波动相对比较小,只是呈现逐步增长趋势;而波动较大的鹏鼎控股和东山精密则毛利率较低(和产品结构也有一定关系,鹏鼎和东山主要是FPC);

(2)营收要做大,需要进入大客户,但是毛利率会有明显下滑。营收较大,毛利率较低的鹏鼎控股和东山精密都是北美大客户的FPC供应商,因此产线和季度营收受大客户淡旺季影响比较大,淡季设备稼动率低影响毛利率,但是收入明显高一个等级。

生产管理决定产品良率。公司FPC和PCB的良率均明显高于行业平均水平,主要是受益公司优异的现场管理、员工培训以及员工管理。对于受淡旺季影响比较大的PCB企业,员工的流动性通常比较大,而PCB企业的劳工需要至少一个月以上的培训才能很好地掌握生产技能。虽然公司平均工资要低于行业水平,但是要会高于当地所在人均工资水平,公司员工流动率要好于行业内对手,稳定的员工结构也造就了公司在生产工程中产品质量的稳定。

公司FPC和汽车电子产品增速突出

从产品结构分,2013~2017年公司FPC营收CAGR达到37.2%,优于整体24.2%的增速,公司2018年H2收购立讯精密子公司珠海双赢51%的股份,将进一步扩充FPC产能,凭借公司FPC优质的产品品质和公司先进的管理水平,未来公司FPC业务有望保持快速成长;从下游终端应用分,公司汽车PCB在过去五年增速达到32.3%,受益于未来汽车电动化和智能化的趋势,汽车PCB业务赛道长而宽,将会进一步保证公司成长的稳定性和持久性。

2017年,公司PCB产量331万平方米,FPC产量75万平方米,MPCB产量31万平方米,根据各块业务营收,计算得到公司PCB单价为761元/平方米,FPC单价为1801元/平方米,MPCB单价为1134元/平方米。公司在过去过去五年产销率始终维持在98%以上,订单量保持略高于产能,能够非常好地消化扩产产能。

公司目前拥有深圳,龙川,吉安三个生产基地,深圳两个工厂分别负责生产PCB和FPC空板;龙川三个工厂,分别生产PCB,FPC以及后段贴装,MPCB;江西两个工厂,一厂即IPO项目,包括120万平方米PCB,以及18万平方米HDI板,江西二厂五条产线,年产能240万平方米。公司规划在珠海继续扩产,目前已经在进行基建,预计2019年底或2020年初开始第一期项目。

公司产能长期处于略微供不应求的状态,但是2019年产能释放就会迎来高点,随着公司产能不断释放,公司依靠优质的产品品质,客户以及产品结构,历史经验表明能够较好地消化产能,进而实现增长速度的提升。据国海证券研究预计2018~2020年公司营收分别为50.36、64.13、79.13亿元,同比增长20.1%、27.4%、23.4%;归母净利润分别为8.13、10.20、12.47亿元,同比增长23.25%、25.39%、22.35%。

来源:国金证券研究所