景旺电子集合了完善的产品布局和行业领先的智能制造能力,长期看必将获得长远的发展。短期来看,公司新投产的智能工厂将化解产能瓶颈,释放30亿元的新增产值;另外,国内环保限产逼退部分小企业,公司主攻产品类型恰好能够接过这部分退出产能。

景旺电子成立于1993年,以刚性电路板起家,经过多年发展已经形成了刚性电路板(RPCB)、柔性电路板(FPC)、金属基电路板(MPCB)三大类产品为主导的格局,是国内少数三类产品全覆盖的厂商之一。

自2013年至2017年,公司营收从17.6亿增长到 41.9 亿,年复合增长率约 18.9%,归母净利润从 2.64 亿增长到 6.60 亿,CAGR 达 20.1%。此外毛利率和净利率能够常年稳定的保持在30%、15%以上。稳定的业绩增长和持续的高盈利能力主要源于以下几个方面:

1. 产能陆续释放,产值大增30亿

在1993~2004年期间,公司专注于刚性电路板的设计和生产,产品主要应用于电话机、电视机、仪器仪表、空调等领域。2002年后的两年内公司大幅扩产,产能翻了一倍创造了属于景旺的深圳速度。至今,刚性电路板仍然是公司营收主要来源,占比约为58.85%。

2004年,公司成立主攻柔性电路板事业部,2006年建厂开始生产。借助智能手机的东风,公司柔性板业务高速发展,至今年公司可实现年贴装 12440 万片 FPC 的能力,上下游产业链全方位布局,夯实了公司 FPC 产品的盈利能力。

2010年,公司又推出了金属基电路板(MPCB),起初只应用到LED显示和照明领域,随着研发的投入和工艺提升,产品逐步拓展到汽车电子领域,这部分业务在2017年的营收为3.42亿元,占总营收8.15%。

这三项核心业务支撑了公司业绩的稳中有升,但是产能利用率常年保持在96%以上的高位,可见产能瓶颈抑制了公司进一步的扩张。2017年公司IPO、发行可转债为公司扩产能带来了充足的资金支持。

公司将新产能主要布局在深圳和PCB产业新重心的江西省两个地方。

深圳景旺拥有20多年的生产经验,定位高难度的刚性板和柔性板,目前刚性板月产能6~8万平米,柔性板月产能2万平米。

江西景旺的产能在公司上市融资后得到了较大的扩张,定位大批量板。今年3月,江西一期项目已经达产,二期智能化工厂开始投产,计划年产能为240万平米的刚性版,预计可新增产值30亿元。

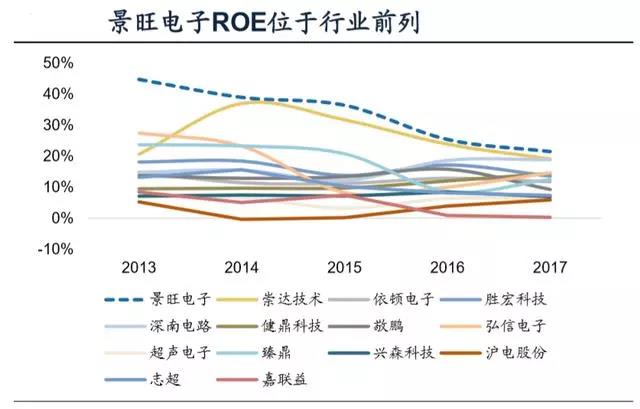

2. 为股东赚钱能力常年保持第一

在内资PCB厂商中,景旺电子的营收规模排名第四、净利润排名第二、但是ROE(净资产收益率)排名第一。

公司2017年营收42亿,占据全球市场份额的1%,中国市场的2%,相比国内的龙头深南电路和鹏鼎控股还有一定的差距。

净利润方面,2017年达到6.60亿元,在今年上半年净利润规模超过了内资龙头深南电路,略低于鹏鼎控股,追赶速度加速。

ROE,在著名的杜邦分析中这一指标最为核心,它反映了这家公司利用净资产进行营利的能力。公司在过去5年里ROE的平均值为35%,行业排名第一,高出鹏鼎控股和深南电路近20%。

但是从公司本身来看,这一指标呈现下降趋势,主要是由于公司持续降低负债率,加大固定资产投资导致资产周转率下降导致,而非净利率的下滑。

景旺电子历年毛利率、净利润率

从上图可见公司净利率常年维持在15%左右,高出上面提到的两家龙头公司,比行业均值也高出了5%~9%。在这个非垄断行业中,想通过提高售价取得较高的净利润着实不易,因此就要从成本管控入手。

3. 智能化生产的领头羊

PCB生产以铜箔基板为主要材料,要经过几十道工序才能制造出最终产品涉及的生产设备数量繁多,且工序之间上下连接对厂房也有一定的要求,因此PCB产业同属于资本和劳动力密集型行业。

在提高生产效率同时降低人工成本两项难题上,公司首先专门成立了成本管控部门,监督和激励机制相配合。2015年引进了甲骨文公司的ERP(供应链管理系统)和自动化设备,使得公司部分原本需要6个工人的岗位,如今只需要一台设备就能完成生产。

此外,公司还在智能化工厂的建设方面成为了我国最领先的企业代表。上文提到的江西二期智能工厂的生产规模比一期工厂增长近一倍,而工人数量却只占一期用工的 2/3。景旺电子的生产力就代表了目前国内线路板智能制造的最高水平。

从近两年的单位产品成本行业对比情况可见公司成本管控能力确实比较强,在景旺二期达产之后将和其他公司再拉开一段距离。

公司的成本管控并非以质量为代价,反而一直推行"品质优先"的管理理念。产品质量的"零缺陷"成为"景旺人"的信念。2017 年刚性板综合良率已基本达到 98%~99%,柔性板良率约 94%。参考同行公司,其良品率基本在 88%~90%的水平,景旺电子公司在产品制造流程方面保持领先地位。

来源:知了选股