8月3日,深南电路发布业绩中报,公司实现营业总收入32.40亿元,同比增长18.70%;归属于上市公司股东的净利润2.80亿元,同比增长11.31%;印制电路板、封装基板、电子装联三项业务实现快速增长。

产品毛利率与去年同期相比变化不大,属于正常的经营波动。

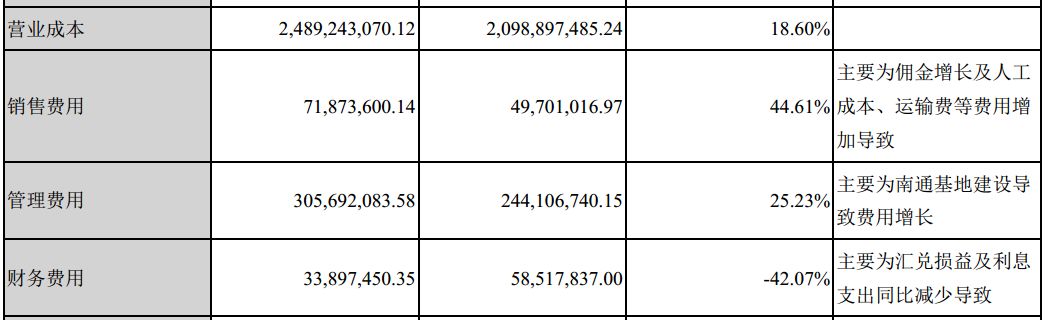

营业成本增速与营收增速相差不大,三费当中销售费用增加,财务费用减少,总体相加占总营收的12.67%,去年同期三费在总营收中占比12.90%,没有显著变动。

报告期内,公司获评第32届中国电子信息百强企业、中国电子信息行业创新成果“盘古奖”、两化融合管理体系贯标示范企业;据2018年Prismark一季度报告显示,深南电路位列全球PCB企业第21名。

业绩分析

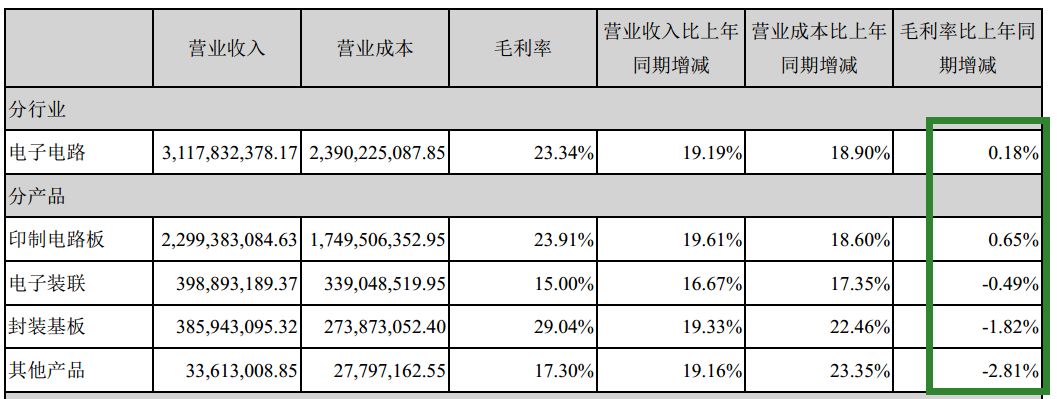

(1)印制电路板业务继续保持快速增长

报告期内,公司印制电路板业务实现销售收入22.99亿元,同比增长19.61%,占营业收入的70.97%,印制电路板业务仍是公司利润的主要来源,增长主要来自通信、服务存储领域需求拉动。

PCB业务产出持续攀升,各项工作稳步开展并达成既定目标。同时,公司积极配合客户开发下一代5G无线通信基站用PCB产品,为下一代通信网络及设备提供高速、大容量的解决方案。

(2)封装基板业务硅麦产品收入持续增长,无锡工厂建设有序进行

报告期内,封装基板业务实现销售收入3.86亿元,同比增长19.33%,占营业收入的11.91%,业务增长主要为声学类微机电系统封装基板产品(MEMS-MIC,即硅麦克风)需求增长拉动。公司在MEMS-MIC产品上技术和产量继续保持领先优势。同时,无锡工厂建设按计划有序推进。

(3)电子装联业务强化运营能力,获得客户认可

报告期内,电子装联业务实现销售收入3.99亿元,同比增长16.67%,占营业收入的12.31%,业务增长主要来自通信领域需求增长拉动。报告期内,电子装联业务持续开展精益自动化项目,不断提升项目管理能力和内部运营能力,获得“SMA中国金石伙伴奖”。目前该业务已具备加工各类高精度、高复杂性电子装联产品的工艺技术能力。

整体来看,深南电路的三大业务都实现了平稳增长,各项财务指标没有显著变化,中报业绩符合预期。

据分析,深南电路当前产能利用率已经达到极限,募投项目还在建设中,无法有效增加产能,限制了业绩增速。报告期内,南通项目进展较快,年底开始会逐步释放产能,但封装基板项目进度较慢,年底能否按照项目进度如期完成存疑。

成长性分析

(1)南通募投项目年底完工,产能逐步释放

南通工厂实施的募投项目是“数通用高速高密度多层印制电路板”,从2016年11月开始启动,建设期两年,到年底产能可以逐步释放。这个项目主要是为了5G通讯准备的,按照5G建设的进度,在2019年将迎来建设高峰期,和公司产能释放的节点是对应的,有望成为新的业绩增长点。

公告表明相关工厂已完成第三方体系认证,并已启动客户认证,预计年末可逐步释放产能,产能逐渐爬坡为公司未来的发展提供强有力的支撑。无锡深南主要包含通信类基板和存储基板,IC载板集中度较高,全球存储产品属于寡头垄断的竞争格局,目前以韩国的产业链为主,国内的存储行业则有望在国家大力扶持下逐渐取得突破,半导体客户认证周期较长,公司积极配套客户进行同步验证,存储基板产品技术等均充分布局,持续增强综合竞争力。

(2)PCB产品提价,有望增厚下半年业绩

7月18日,各大PCB厂家纷纷发布涨价通知,称受环保限产及覆铜板、铜箔等原料价格上涨影响,产品将要涨价。从去年开始,覆铜板等原材料价格猛涨,随着PCB产品涨价,可以减轻原材料上涨的压力,增厚公司业绩。

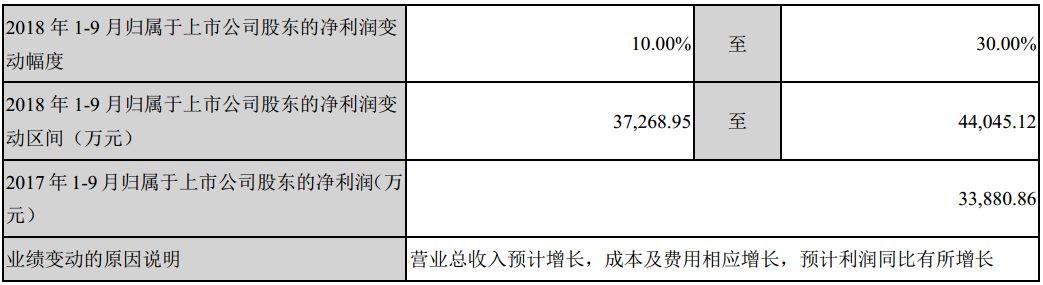

在三季度业绩预告中,公司预计净利润增速在10%和30%区间,随着产品涨价,净利润增速有望超过半年度的11.31%,达到15%以上。

估值分析

虽然南通募投项目年底会释放部分产能,同时PCB产品价格上涨,但是受产能限制,深南电路2018年的业绩还是无法爆发式增长,预计全年能实现净利润5.15亿左右。对于这样具有5G+半导体两大热门题材的智能制造龙头企业,给予40倍的合理估值,对应的合理市值大约在200亿左右(目前市值192.92亿元)。

明年随着募投项目产能释放,业绩会有显著提升。当前公司每股公积金达到7.58元,有强烈的高送转预期。除此之外,深南电路还有苹果概念,封装基本业务中的硅麦克风主要应用在苹果和三星手机中,全球市场占有率达到30%,随着下半年消费电子旺季的到来,也可能成为一大亮点。

来源:澄泓财经、安信证券