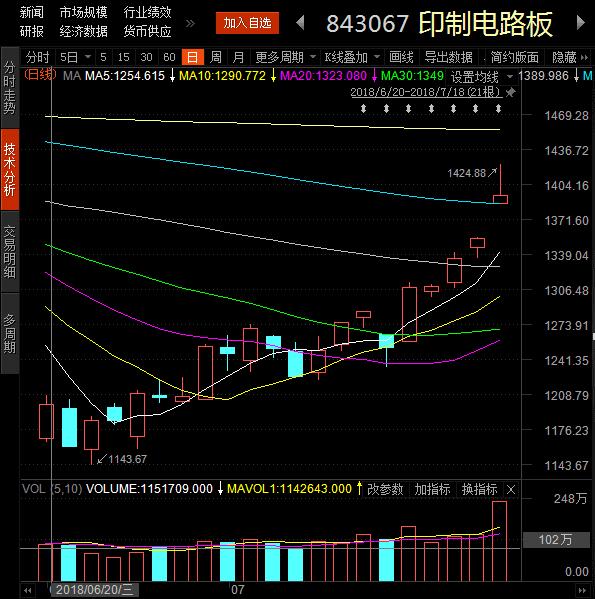

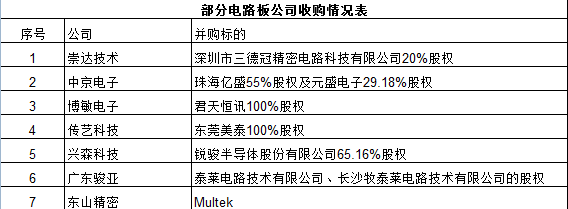

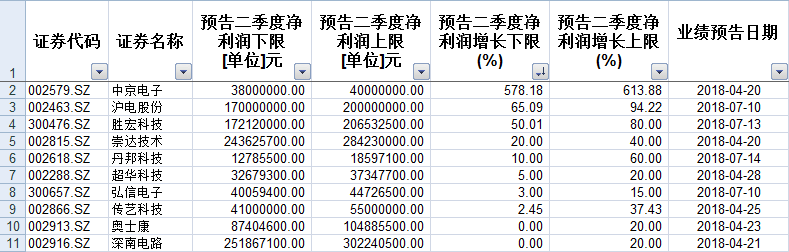

大盘低迷的市况之下,22只概念股里有8只涨停,“印制电路板”板块为什么如此受追捧? 上证报资讯调研获悉,产品涨价或是直接“导火线”。深层产业逻辑则是:在下游需求提升、环保趋严及行业整合的大背景下,印制电路板产业的龙头公司迎来了更大的发展机遇。 概念股竞相涨停 7月18日,印制电路板概念股掀起涨停潮,截至收盘,在22只概念股中,超声电子、金安国纪、华正新材、天津普林、博敏电子、丹邦科技、世运电路、超华科技收于涨停价。 事实上,印制电路板板块的行情早在6月下旬已逐渐启动,板块目前整体涨幅也超过了20%。 从个股看,自7月12日以来,金安国纪已收获3个涨停板,股价累计涨幅超过40%;丹邦科技已收获2个涨停板,股价累计涨幅近30%。 板块为什么受追捧? 印制电路板板块为什么受到资本市场热捧? 上证报记者采访了多位业内人士、研究员获悉,产品涨价是直接催化因素,深层次原因则是下游高端需求增加、环保带来的整合机遇等,使得龙头公司“强者恒强”,更具有竞争力。 随着下游的结构调整,印制电路板产业开始迎来高端需求的新发展机遇。 有券商研究员介绍,传统的消费电子类PCB电路板行业是劳动密集型产业,市场需求在减弱;但随着汽车电子、5G等的发展,高密度和高性能成为印制电路板技术发展的主要方向,高端PCB产品(如柔性板、HDI板、IC载板等)的市场需求不断提高,这些较高技术含量产品的毛利率也更高,从而给企业带来更大盈利空间。 数据显示,受益于需求增加,全球印制电路板行业正加速成长,国内的产业增速更快。据Prismark统计,2017年全球PCB产值为588.43亿美元,增长8.6%(2016年542.07亿美元);其中,中国PCB产值297.32亿美元,同比增长9.6%(2016年为271.23亿美元)。Prismark预测,到2021年,全球PCB行业产值将达到605亿美元。 环保则是国内行业整合的催化剂。 自2017年底起,昆山、珠海、上海、深圳均实施了环保核查,部分没有竞争力的企业难以承受成本的提高,开始退出,加剧了供应的不足;龙头公司则积极实施并购、产能扩张,行业集中度开始进一步提升。有数据显示,目前全球PCB厂家有2000余家,国内就有约1500家,大部分厂商产品单一且规模较小。 供需失衡下,多家PCB厂开启“涨价”模式。“对新客户的价格已经涨了20%”,有业内人士接受采访时透露。自7月起,欧姆威电子、建韬集团等PCB大厂均发布了涨价通知,整个PCB行业后续的价格有望再涨10%。“现在即便价格上涨,工厂的订单依然多到来不及做,交货期也在延长。” 据上证报资讯统计,自2017年以来,崇达技术、兴森科技、博敏电子、中京电子等上市公司均实施了并购、扩产能。 后续机遇在哪里? 印制电路板行业景气度可维持多久?我们来看看机构是怎么看的。 财通证券分析师赵成:行业周期规律决定PCB上行期会持续7年左右;行业未来将受益于计算机、通信、消费电子和汽车电子领域结构性升级和增量需求爆发。 行业的上升期,国产厂商面临两大发展机遇:一是国产替代空间,虽然国内PCB厂商众多,但国产排名第一的深南电路在全球的排名仅为第24位。未来,在更高速的增长下,中国PCB厂商有很大的国产替代空间。 二是行业集中度提升带来的机遇,本土前三厂商的市场份额合计才不到40%,行业集中度远低于全球其他国家和地区,未来龙头公司份额会有较大的提升空间。 国金证券:上半年的多起并购显示,国内电路板行业发展势头强劲,承接海外订单转移+汽车电子、AI等新需求,且在环保趋严的叠加下,龙头公司规模优势明显。 华创证券:伴随电子产业下游对工艺需求的提升,PCB产业仍存在较高技术壁垒,环保驱使产业集中度不断提升,5G及汽车电子对轻薄化高端板材提出需求等众多因素叠加,PCB行业景气度延续。 那么,企业业绩是否能“叫好又叫座”? 据统计,印制电路板板块的盈利能力逐渐上升,14家发布上半年业绩预告的公司中,有10家业绩增长,多家公司上半年业绩同比增速超过50%。

来源:上海证券报