近期,中国电子电路行业协会CPCA邀请Prismark姜旭高博士就当下疫情对全球电子电路产业的影响作线上视频主题报告,探讨疫情对全球PCB造成的重大冲击,以及后续可能演变的情况,下文概括了姜博士部分发言内容。

因疫情冲击,短时期内全球经济活动休克,投资和消费行为极速停止。对于PCB来说,消费行为对其市场影响极大,将牵涉到一系列的变化。数据表明,中国一季度GDP同比下降6.8%,消费类产品尤其是汽车、PC、手机大幅下滑,复苏力道不够。

先是供应链断裂,再到面临需求上的不稳定,同样的演变趋势在全球电子业不断被重复。到目前为止,如苹果、Intelt等知名企业一季度的财报,均因下半年局势不明朗未对全年整体情况做出预测。

1.1 疫情对于电子业细分领域来说,影响存在不一致性

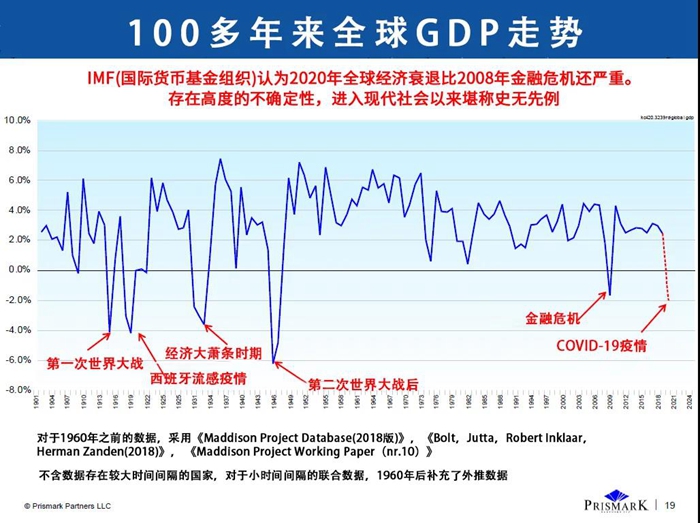

疫情对经济产生的影响几乎史无前例,造成巨大危害,波及面大,恢复周期也会很长,破坏程度超出想象。图1所示为世界发展百年史上GDP变化趋势,今年新冠疫情预计造成的危害在将超过2008年金融危机。

图1:100多年来全球GDP走势(来源:prismark)

整个2019年,全球电子产业平平淡淡,PCB总产值有所衰退。从系统端、芯片端、PCB端看,皆不尽如人意,比如汽车、手机、消费电子、PC、伺服器等发展动能劲道不足。2020年伊始,原本大家都满怀希望,力求5G能带动整个市场前行。但如今,疫情的影响始料未及。

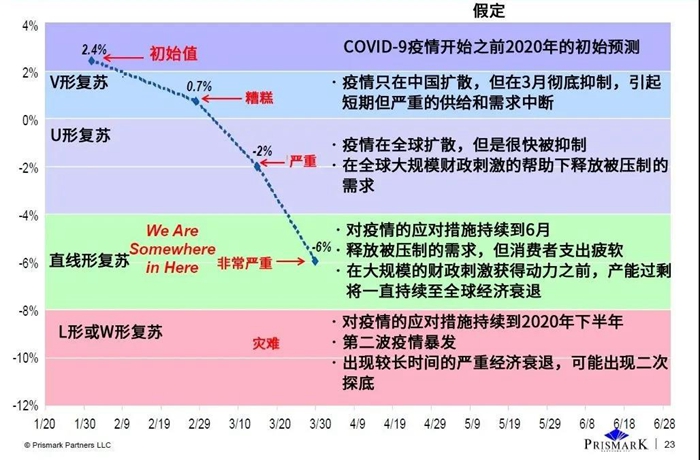

按Prismark构建的模型架构,分成四个场景(见图2),以此做为判断基准,来分析和思考产业的方向。目前预测2020年电子产品需求将下降6%(见图3)。即判断电子制造业属于Terrible区间,会呈现烟斗型恢复态势,即恢复速度缓慢,到70%-80%时会出现长久持平的可能。

图2:新冠疫情对电子制造业的四种情况(分为bad、worse、terrible、disaster)(来源:prismark)

图3:2020年电子制造产业演变预测,目前判断为下降6%(来源:prismark)

衰退在所难免,但针对不同的领域,情况会不一样,不会是一刀切的下降。有些产业会受到致命打击,而有些产业反而趁机而起。某些区块仍会维持相当活力,比如5G基站、网络领域都能保证增长;但工控类(尤其是汽车、炼油)相关的衰退幅度大。医疗、军工、航空航天相对稳定。总体而言,5G和电动汽车以及无人驾驶渗透率提升将为PCB行业带来长期增长动能,但2020年疫情影响下,消费类电子及汽车用PCB需求仍将下滑。

电脑类产品原预估不高,但因居家原因,笔记本电脑、平板电脑需求极速增加,3-5月增长量强劲,但6-8月存在不确定性;

伺服器、 存储器 、 AI、 高性能电脑产品,2020年预估市场将有正向增长,由此带来载板表现不弱;

通讯类分两大方向,其中5G基站类增长确定,但手机类因疫情对主力消费市场破坏产生的影响很大;

消费类电子产品,因消费动力不足,一般类型产品影响很大;但可穿戴式如手环、耳机,以及游戏机类反而有所反弹;

汽车类电子挑战非常大,但从长远趋势来看,电动车、无人驾驶以及安全系统的电子产品方向明确。这类产品经过调整期,对材料、性能、规格等PCB要求会有很大的不同,值得认真对待;

航空、医疗、 工控微幅下降,预计除医疗电子外,其他细分领域的需求变化延续上年趋势。2020年医疗电子领域受疫情刺激,PCB需求大幅提升,但其占比小对整体需求提振有限;

芯片产业表现相对强,如Intel、台积电等年度成长超过9%,皆是和数据处理相关的部分,如高速运算服务器、数据存储、交换机和路由器等保持增长,预计对PCB需求也将持续释放。

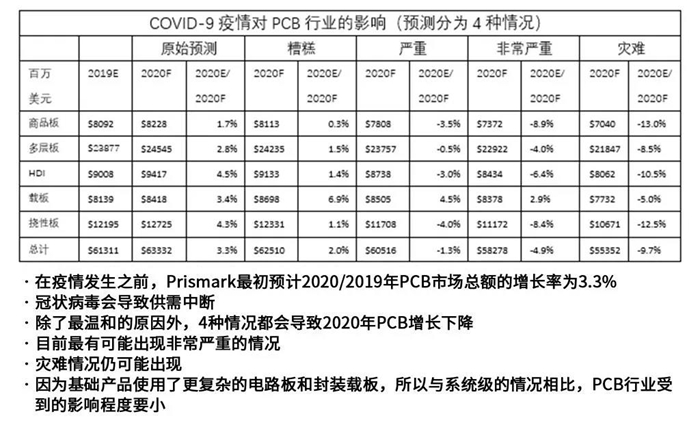

图4:新冠疫情分四种情况分别对PCB的影响(来源:prismark)

现今,2020年中心议题就是“疫情”,对于电子产业来说会有不同程度的变化和调整。由于疫情关系,目前已从生产上的断裂问题走了出来,关注点如今不再是生产而是需求。对于今年每季度会有不同程度的影响。以往是一季度极速衰退,二季度极速提升,三季度猛冲,四季度维持;今年非常不同,一季度生产断裂,二季度极速攀升,三季度可能受到需求影响而摇摆,四季度看起来不明朗。

PCB与芯片产业不一样,有一半的产能在中国 。1-2月,中国工厂停工造成产值下滑;之后,相对规模大的企业产能逐渐恢复。3月产量超乎预期,甚至比往年同期都要好,原因在于其中有2月累积的订单,有其他地方转移的订单,还有因增加库存量重复下的订单。接下来,2020年第二季度至第三季度初会有所调整,比如汽车、电脑、手机相关的订单会有所下行。

毋庸置疑,2020年将是PCB行业极具有挑战性的一年。目前,Prismark预计如在Terrible区间,2020年PCB总产值将衰退4.9%。

其中,值得注意的是:数据中心、云计算、网络和5G无线技术将是抵抗PCB市场衰退的主要应用;在高频高速基材和特种多层板领域仍有较强的增长前景;智能手机、汽车、消费电子产品需求疲软将导致FPC、HDI需求放缓。

自2018年以来,电子产品市场正在转型。基础设施设备已成为关键驱动力。因此,高速和高频多层板和先进封装基板正在成为增长的动能。一旦数据中心投资周期和5G无线基础设施安装完成,消费动能也会重新暴发,以手机为代表的消费电子会有新功能出现,2021年以后,5G智能手机和LoT将带动HDI和FPC板的增长。

对用于CPU、GPU、网络和AI应用的FCBGA基板也是需求强劲。数家企业从2018年开始,已持续投资逾40亿美元,如欣兴和南亚在苏州、昆山已积极扩大产能。

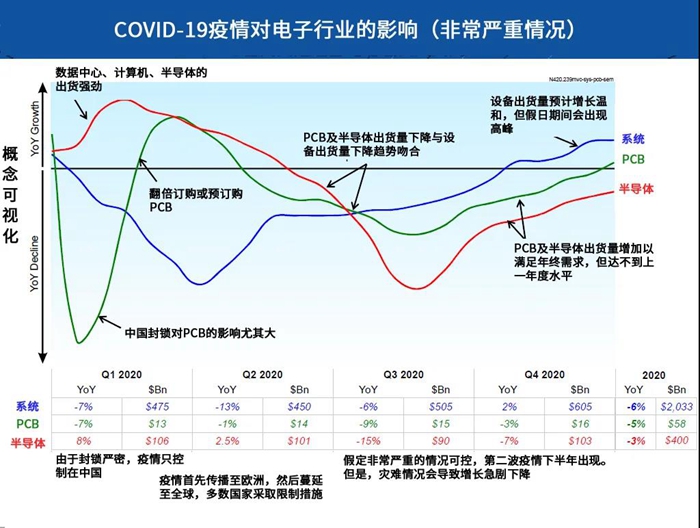

图5:新冠疫情对于电子业的影响(terrible区间)(来源:prismark)

图6:PCB市场产品结构的变化(来源:prismark)

总体来说,对于2021年基本都是正面预测,PCB不仅产值产量将有所增加,而且在技术方面将有更大提升,助力其价值的提升。这点对于PCB业来说十分重要,过去PCB遭到持续打压,但这几年反过来,PCB端的成长高于系统端。究其原因,正是PCB增加了其技术难度和复杂度,拥有了更多的话语权。

比如,过去19年来硬板的发展,因为单价下滑,其总产值没有太多变化,但如今这个趋势会有所变化,正是因为技术引导,产生高附加值;HDI、软板由于过去受到手机影响,增长幅度很快,但最近几年又有下滑,未来5G布局完整后,会有重新提升的空间;载板也有波折,2000年-2011年高速成长后又极速下滑,到2017年后又是一波增长,目前的原因是ABF载板,以及在高频环境下集成天线封装(AiP)载板等带来的成长主轴。

中国作为全球PCB制造中心,到目前为止,没有任何一个地区可以相抗衡。不管从供应链、人才链、投资链,以及现有产能和现有产品类别,整个产业所凝聚起来的创造力和实力,很难被替代。会出现本土化增长速度大于外资企业的现象,也有部分产品会外移,比如日韩系的软板、HDI正往东南亚持续转移,但基本上很难撼动中国在PCB产业的地位。某些地区会区块化,发展出特殊的应用,我们需要关注东欧地区,如巴西、墨西哥、印度,他们会局部专注在某类产品上。

二、后疫情时代的思考

国际货币基金组织估计,2020年全球GDP将下降3%。2020年第一季度,中国国内生产总值收缩6.8%。2019年对全球贸易来说是艰难的一年;而2020年,更是存在巨大的不确定性。对于PCB而言,上半年的表现仍存在某些亮点,特别是材料端,CCL和铜箔的一季度表现惊人。难点在于下半年,究竟全球经济会下滑到什么程度仍是未知数。目前,Prismark预测电子产品需求将在2020年下降6%,半导体产量下降3%,PCB市场缩水4.9%,2020年第三季度可能出现库存调整和需求下降。

后疫情时代,人们的消费和生活习惯将会有重大改变,居家办公会成为新的趋势,对于网络的要求等会对电子业产生深远的影响;另一方面,由于隔离限制,服务业陷入瘫痪,失业率上升导致消费能力不能在短期内得到恢复,也会对我们的行业造成冲击。同时,由于欧美复苏缓慢,又加重了不明确定性。

自2001年中国加入WTO以来,中国一直是全球的制造工厂,而如今反全球化、地方保护主义的影响,未来的走向如何?中国未来的制造业在全球扮演的角色值得思考!

图8:电子产业今后的大趋势:5G、AI、边缘运算、自动化、汽车电气化(来源:prismark)

本文发表于《PCB007中国线上杂志》6月号,更多精彩原创内容,欢迎关注“PCB007中文线上杂志”公众号。

更多内容和参考文献,可点击在线阅读。

标签:

#市场

#疫情

#PCB